Счетоводство в държавни органи и търговски организации - основни принципи и разлики. Бюджетно счетоводство: понятие, организация и поддържане

Гражданското право определя правния статут на организацията като търговска или с нестопанска цел. Последните включват общински и държавни институции, които най-често са бюджетни (но могат да бъдат както държавни, така и автономни). В такива организации счетоводството се извършва при спазване на определени нюанси, които трябва да бъдат взети предвид от специалист.

Нека разгледаме как счетоводството в бюджетните организации се различава от счетоводството в търговските структури, какви нормативни документи го регулират и какви характеристики трябва да вземе предвид счетоводителят.

Понятието бюджетно счетоводство

В кои предприятия счетоводството трябва да се води на бюджетен принцип? В тези, които се финансират изцяло или частично от държавния бюджет на Руската федерация.

ДА СЕ бюджетни организацииТе включват юридически лица, създадени от държавни органи на Руската федерация, чиято основна цел не е печалба.

За да се разпределят редовно пари от бюджета за финансиране на организация с нестопанска цел, е необходимо не само да се води правилно счетоводството, както във всяка структура, но също така, в допълнение към традиционните отчети, редовно да се предоставят оценки на приходите и разходите. Това е необходимо, за да се проследят целите, за които се използват публичните пари. Дейността по генериране на тази документация се нарича бюджетно счетоводство.

Специфика на бюджетната организация от счетоводна гледна точка

Счетоводителят трябва да вземе предвид особеностите на задълженията в тази област по отношение на финансите и имуществото:

- една от целите на дейността на общинска институция - държавна задача - се осъществява със средства от определено ниво на държавния бюджет;

- имотът не е собственост на бюджетна институция, а на право на оперативно управление, а собственикът е Руската федерация или нейният субект;

- ако бюджетна организация притежава поземлен имот, той се предоставя за ползване за неопределено време;

- задълженията на собствениците на имоти не са идентични със задълженията на бюджетна институция;

- Дори ако собственикът е възложил на бюджетна организация правото да управлява ценно имущество и недвижими имоти, организацията не може да се разпорежда с него без разрешение.

ВНИМАНИЕ! Всички специфични различия са посочени в чл. 9 от Федералния закон № 7-FZ от 12 януари 1996 г. „За организациите с нестопанска цел“.

Сравнение на бюджетно и търговско счетоводство

Основните принципи на счетоводството остават непроменени, независимо в каква организация се извършва. Навсякъде трябва да вземете предвид паричните средства, материалните запаси, всички видове активи и пасиви, отразявайки това в документацията и своевременно информирайки регулаторните органи.

В бюджетната организация обаче счетоводството има особена специфика; всички тези операции се отразяват в счетоводните сметки по различен начин. Следователно, публичният счетоводител ще се нуждае от някои специфични познания, които не са необходими за счетоводител в търговски структури.

Нека разгледаме по-подробно тези функции.

Индивидуални сметкопланове

Основната разлика между търговското и бюджетното счетоводство са различните сметки, по които се отразяват всички стопански операции. За бюджетния сектор е предвиден специален сметкоплан, който съдържа 26 категории.

ЗАБЕЛЕЖКА!Номерата на сметки и техните имена в различните счетоводни планове не съвпадат. Например в търговската счетоводна система „Материали“ се отчитат по сметка 10, а в бюджетната счетоводна система „Материални резерви“ се отчитат по сметка 105.

Всяка категория на бюджета PBU носи определени данни за характеристиките на дейността на институцията:

- класифицира доходите;

- разпределя видовете разходи;

- показва от какъв източник се финансира организацията;

- какъв вид дейност е целта;

- синтетични и аналитични сметки;

- приемане и изхвърляне на обекти.

Законодателна уредба

Счетоводството като бизнес транзакция за всякакъв вид организация се регулира от Федералния закон „За счетоводството“ от 6 декември 2011 г. № 402-FZ. Но в допълнение към общите разпоредби са задължителни допълнителни подзаконови актове, разработени за бюджетната и търговската сфера:

- Общинските държавни организации, в допълнение към основния закон, са „подчинени“ на заповедта на Министерството на финансите на Руската федерация от 1 декември 2010 г. № 157n „За одобряване на единен сметкоплан за държавни агенции (държавни органи ), органите на местното самоуправление, държавните и извънбюджетните фондове, държавните академии на науките, държавните (общински) институции и указания за използването му.“

- Счетоводните отчети за бюджетните организации се декларират от следните държавни документи:

- Заповед на Министерството на финансите на Руската федерация от 29 декември 2010 г. № 191n „За одобряване на инструкции за реда за съставяне и подаване на годишни, тримесечни и месечни отчети за изпълнението на бюджетите на бюджетната система на Руската федерация ;

- Заповед на Министерството на финансите на Руската федерация от 25 март 2011 г. № 33n „За одобряване на инструкции за реда за съставяне и подаване на годишни, тримесечни и месечни отчети на държавни (общински) бюджетни и автономни институции.“

Откъде идват парите?

Финансирането на търговска организация е нейна лична работа; можете да използвате лични средства на учредителите, банкови заеми и др. Бюджетният сектор, както подсказва името му, е спонсориран от държавата. Формата на субсидиране може да бъде различна:

- средства, предоставени за изпълнение на държавни задачи;

- пари, предоставени за временно ползване;

- здравноосигурителни фондове;

- собствените приходи на институцията и др.

Разлики в отчитането

Търговските и „незаинтересованите“ структури предоставят отчетност на регулаторните органи по различни начини. Разликите се състоят не само в състава на документацията, но и във времето на подаване: за държавните служители е разработен собствен график и честота.

ВАЖНО! В публичния сектор обемът на отчетността е много по-голям, отколкото в търговския, тъй като принципите на работа в тях са коренно различни.

Бюджетните организации от различни видове подават доста формуляри в края на различни отчетни периоди:

- всеки месец – от 1 до 5 документа;

- всяко тримесечие – от 5 до 10 отчета;

- годишно – от 10 до 30 бр.

Всички необходими документи за отчетите са посочени в специалните разпоредби, разгледани по-горе. Между тях:

- счетоводен баланс на главния разпоредител (разпоредител, получател на бюджетни средства) - по образец 0503130;

- счетоводен баланс на самата институция - във форма 0503730;

- отчет за изпълнението на плана за финансово-стопанската дейност - по образец 0503737;

- отчет за финансовите резултати от дейността на организацията - съгласно формуляр 0503721;

- данни за вземания и задължения - по образец 0503769;

- информация за паричните наличности на организацията - съгласно формуляр 0503779.

Отразяване на средствата в баланса

Балансите на служителите в търговския сектор и в публичния сектор са по същество еднакви, но имат няколко сериозни разлики:

- Всеки баланс се състои от активи и пасиви. Разликата е, че държавните служители разпределят тези позиции, като отделно отразяват използването на целеви средства и собствените си печалби.

- „Бизнесмените” отразяват в отчетите си освен текущата още две предходни години, а „държавните служители” – само предходната.

- Бюджетните сфери разделят активите на финансови и нефинансови, а средствата на материални и парични; При търговските структури разделението е коренно различно.

- Бюджетният пасив отразява всички видове задължения, а търговският ги разделя по срокове.

Счетоводството на „търговци“ и служители в публичния сектор има глобални различия на всички нива на съществуване: самите счетоводни обекти, PBU, отразяване на активи и пасиви, състав и процедура за отчитане. Държавата непрекъснато подобрява системата за бюджетно счетоводство, като въвежда различни промени в нея. Следователно счетоводителят на бюджетна организация трябва постоянно да е наясно с иновациите, за което трябва да изучава законодателни актуализации, да чете специализирана литература и да посещава специализирани семинари.

Счетоводство в бюджетните институции: как да го водите правилно, как се различава от търговското счетоводство, как правилно да изготвяте отчети. От този материал ще научите всички нюанси на работа с бюджетни приходи, правилата за отразяване на транзакции в транзакции и характеристиките на подаването на отчети.

Счетоводството в търговските и държавните организации има обща основа, общи принципи и правна рамка. Но има и разлики: счетоводството в бюджетните институции се различава по методите, използвани при формирането на сметките и осчетоводяванията. Работата с публични пари е ключов фактор, който създава различия в методологията.

Счетоводството в държавните агенции се основава на работа с бюджетния сектор и има допълнителни разпоредби (неприложими за търговски организации) и изисквания за отчетност. В публичния сектор се поддържа пълен контрол върху всички операции. Това трябва да се вземе предвид при организирането на отчитането.

Организация на счетоводството в бюджетните организации

Не всяка нестопанска организация може да се нарече бюджетна; законът идентифицира около 30 различни форми на нестопанска цел. По същия начин не всяка държавна или общинска институция е бюджетна - има автономни, държавни и всъщност бюджетни организации (Закон № 7-FZ „За организациите с нестопанска цел“). Разликата се проявява в нюансите – методи на работа, задачи, начини на финансиране и т.н. Този материал ще се фокусира стриктно върху бюджетните компании.

Държавните предприятия имат разлики, които се изразяват в методите на работа със средства, получени от държавата и техните собствени. По-специално, държавните предприятия не могат да се разпореждат с печалби, получени от търговска дейност (в разрешените от закона размери и форми) за собствени цели, те са длъжни да ги дават в доходите на държавата. Това не се отнася за други форми. Счетоводството в държавните институции трябва да вземе предвид този фактор.

Когато работите с документи и счетоводство, трябва да разберете как служителите в публичния сектор се различават от другите форми на организация на държавно предприятие.

Бюджетна институция (бюджетна държавна организация)е организация с нестопанска цел, създадена от Руската федерация или нейния субект за предоставяне на услуги на населението. Основната сфера на работа е образование, медицина, култура и свободно време и др. Такова предприятие използва публични средства за предоставяне на услуги или извършване на работа, възложена от държавни агенции. Източник на средства могат да бъдат различни съставни единици на Руската федерация. Основната задача на счетоводството в бюджета е да отразява точно движението и разхода на парите, получени от държавата.

важно!

По закон бюджетната институция може да извършва търговска дейност, приходите от която да се използват за собствени нужди. Основният източник на финансиране обаче са държавните и общинските субсидии. Търговският компонент е строго контролиран и не може да надвишава определен процент от общия доход.

Институцията се включва в бюджетната форма въз основа на решение на упълномощения орган, както и въз основа на учредителната документация, която посочва формата на организацията.

Бюджетно счетоводство- единна държавна организирана система за събиране, обработка (регистрация) и обобщаване на информация за състоянието на финансовите и нефинансовите активи на Руската федерация и нейните съставни образувания. Терминът „бюджетно счетоводство“ често се използва по отношение на бюджетните институции, но това не е напълно вярно. Съгласно закона бюджетното счетоводство се извършва от държавни агенции, но останалите са ангажирани в счетоводството. Тези понятия не трябва да се бъркат, тъй като има разлика в методите на работа.

Сметкоплан за бюджетни институции

Единният сметкоплан за държавните институции е описан в Инструкция 157n, а специално за бюджетните институции в Инструкция 174n.

Също така счетоводството в бюджета трябва да вземе предвид други разпоредби, разяснения, писма и инструкции, издадени от държавни и общински органи, упълномощени да работят с бюджетни средства.

Изисквания към счетоводството в бюджетните институции

В работата си счетоводителят трябва да се основава на общите принципи и цели на счетоводството и да взема предвид особеностите на бюджетната сфера. Те включват необходимостта от следене на точното изпълнение на утвърдения бюджет, извършване на дейности за търсене на допълнителни приходи, както и необходимостта от отчитане на отрасловата специфика. Счетоводството в бюджетните институции има по-сложна система от методи и по-високо ниво на контрол на точността.

Общите счетоводни правила трябва да вземат предвид следните принципи: законност, коректност, предпазливост, надеждност, независимост, последователност, достъпност, уместност, сравнимост, превъзходство на формата над съдържанието, навременност, парични мерки (Федерален закон № 402). Освен това бюджетното счетоводство трябва да отчита принципите и правилата за работа с бюджетни пари.

Задачи на бюджетното счетоводство:

- Формиране и предоставяне на регулаторните органи на пълни и надеждни данни за състоянието на активите и паричните потоци в предприятието (както публични средства, така и получени от търговска дейност);

- Своевременно предоставяне на необходимата (и точна) информация за хода на изпълнението на плана за бюджетните приходи и разходи;

- Своевременно предоставяне на необходимата (и точна) информация за хода на изпълнение на разчетите за разходите, свързани с изпълнението на държавния бюджет.

Основни изисквания към счетоводството в бюджетните институции:

- Записите трябва да се водят само в национална валута (рубли);

- Записите се поддържат непрекъснато от момента на регистрация на предприятието;

- Съдържанието на аналитичната справка трябва да съответства на оборотите и салдата по синтетичните счетоводни сметки;

- Всяка стопанска и стоково-материална дейност трябва да подлежи на задължителна регистрация.

Всички стопански операции, имущество и задължения на дружеството са включени в счетоводството.

Навременността е важна при счетоводството в бюджетните институции: всички транзакции трябва да бъдат записани и отразени навреме.

Счетоводна отчетност

Счетоводната отчетност в бюджета се извършва стриктно въз основа на сметкоплана, който беше посочен по-горе - всички изисквания за отчетност са посочени в съответните инструкции. Общоприетият принцип на двойно записване се прилага за всички извършени транзакции на предприятието: всяка промяна в състоянието на средствата в баланса на институцията трябва да бъде отразена в поне две различни сметки. Всички транзакции се отразяват само след тяхното приключване (метод на начисляване); стойностите и активите в баланса се отчитат отделно.

Що се отнася до времето, няма съществени разлики от обичайната счетоводна процедура.

Честота на отчитане в счетоводството в институциите:

- 1 път на тримесечие (1 април, 1 юли и 1 октомври на отчетната година);

- Годишно отчитане (1 януари на годината, следваща отчетната година).

За отчетен период се счита от 1 януари до 31 декември включително. За отчетна дата (датата, на която е изготвен финансовият отчет) се счита последният календарен ден от отчетния период. Изключение правят случаите, когато институцията се реорганизира или ликвидира, както и случаите, когато бюджетна институция е в процес на преобразуване в държавна.

В бюджетното счетоводство отчитането се попълва изключително в рубли, като се вземат предвид копейки до два знака след десетичната запетая (използването на други валути е неприемливо според принципите на работа с обществени пари). Документите трябва да бъдат подписани от управителя и главния счетоводител, а в някои случаи и от ръководителя на финансово-икономическата служба на бюджетна институция (ако предприятието има такава). Същите тези лица са отговорни пред държавата.

Структура на баланса

Балансът на бюджетната институция е отчет за състоянието на средствата на предприятието, който отразява неговите активи и пасиви. Съставен въз основа на разпоредби, приложими за конкретен тип институция. Основната задача на баланса на бюджетната институция е да покаже движението на бюджетните средства и да осигури контрол върху тяхното изразходване.

Балансът на бюджетната институция прилага принципа на двустранност: икономическите активи се отразяват според техния материален състав и местоположение (актив) и източници на формиране, предназначение (пасив).

В бюджетното счетоводство счетоводният баланс има специална структура. Един актив включва нетекущи активи (средства за дългосрочно ползване) + текущи активи (средства, предназначени за използване в хода на законова стопанска дейност) + разходи. Към пасивите – собствен капитал + пасиви + доход.

важно!

Тъй като бюджетните организации нямат собствени средства, те покриват всички разходи чрез държавни кредити и специални фондове. Движението на тези средства се отразява в отчетността.

С нашата публикация днес започваме курс от статии, които разкриват характеристиките на счетоводството в бюджетните организации. В бюджетното счетоводство има много нюанси, които създават трудности и въпроси за счетоводителите. Затова смятам, че тези статии ще бъдат подходящи и търсени сред моите колеги.

Нека започнем с разглеждането на най-важните разлики между счетоводството в бюджетните организации и търговските структури.

Първо, нека изясним кои бизнеси се разглеждат бюджет .

Това са организации с нестопанска цел, създадени от Руската федерация. За разлика от предприемачите, тяхната основна цел не е печалба, а културна, социална, образователна ориентация и т.н.

Такива предприятия, частично или изцяло, финансирани от бюджета .

Но за да бъдат разпределени бюджетни пари, институциите трябва да поддържат не само счетоводство и отчетност, регулирани от законодателството на Руската федерация, но и да създават прогнози за приходите и разходите, за да наблюдават целевото използване на бюджетните средства.

Тази счетоводна система се нарича бюджетно счетоводство .

Особености на бюджетното счетоводство

Както в търговските дружества, така и в публичния сектор организацията на счетоводството се ръководи от Федерален закон „За счетоводството“ № 129-FZ .Освен това предприятията използват Указания за счетоводство на учреждения и организации по бюджет (Заповед на Министерството на финансите на Руската федерация № 107 n), Бюджетен кодекс на Руската федерация, сметкоплан за бюджетно счетоводство и инструкции за неговото прилагане , приета със заповед на Министерството на финансите на Руската федерация от 16 декември 2010 г. № 174n.

Може би най-важната отличителна черта на счетоводството в бюджетните организации е използването на специални Сметкоплан , която включва т. нар. бюджетна класификация, състояща се от 26 категории.

Всяка от тези категории носи информация за организацията. Например в категории от 1 до 17 се кодират класификацията на приходите и разходите, както и източниците на субсидии. Бит 18 съдържа данни за видовете дейности, на всяка от които е присвоен и определен номер.

Вижте, номер 1 се посочва, когато организациите работят със средства, които се използват временно, 2 - се занимават с дейности, които генерират приходи за институцията, номер 3 се посочва, ако се извършват бюджетни дейности.

Ще разгледаме бюджетния сметкоплан по-подробно в следващия ни.

Необходимо е да се обърне внимание на факта, че отчетността на служителите в публичния сектор се различава от тази на фирмите, извършващи търговска дейност.

Определя се общият състав на бюджетната отчетност клауза 3 чл. 264.1 пр.н.е. RF .

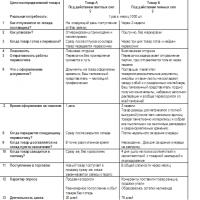

“Баланс на държавна (общинска) институция” (f.0503730);

Като цяло същността и структурата на баланса са подобни на баланса на търговските организации. Той също така отразява собствеността на организацията - активи , и средства за подкрепа - пасиви. Въпреки това, поради спецификата на бюджетното счетоводство, счетоводният баланс на бюджетните институции се състои от финансови И нефинансови активи . Задълженията не се делят на краткосрочни и дългосрочни.

Но по отношение на имуществото, напротив, бюджетният баланс дешифрира първоначалната цена, остатъчната стойност, амортизацията по-подробно и особено ценното имущество се подчертава отделно.

„Отчет за финансовите резултати на институцията” (f.0503721);

Отчетът предполага по-подробна класификация на приходите и разходите. В отделен блок са обособени бюджетни средства .

Съществуват и други форми на отчетност, които са уникални за бюджетните организации.

Подаването на отчети също има своя специфика и специална процедура, залегнала в Инструкция № 33n

Получателите на бюджетни средства се отчитат пред по-висока организация, т.е. пред основателя. От своя страна, последният е длъжен да генерира консолидирана (консолидирана) отчетност за прехвърляне на съответния бюджет на финансовия орган ( съгласно клауза 11 от Инструкция № 33n ).

Ще отбележа още малко информация относно бюджетното счетоводство, като например особеностите на счетоводното отчитане на дълготрайните активи, касовото счетоводство, както и счетоводното отчитане на разплащанията с длъжници и кредитори, специфични за индустрията счетоводни характеристики, за които със сигурност ще говоря в следващите статии .

Общи принципи на бюджетното счетоводство

Но каквато и да е спецификата на счетоводството в бюджетните институции, неговите основни принципи са определени Федерален закон от 6 декември 2011 г. № 402-FZ „За счетоводството“ и се състои в следващия:

За съжаление, поради ограничената публикация, не е възможно да се докоснат всички нюанси на характеристиките на бюджетното счетоводство, но като се запишете в курса, вие не само ще можете да разберете теоретичните аспекти на бюджетното счетоводство, но и в практикувайте, изучавайте задълбочено всички специфики на работата, т.к обучението е възможно най-близко до реалната дейност на една бюджетна институция.

Здравей Тамара.

Има доста значителни разлики между търговските и бюджетните организации, така че няма нужда да казваме, че всички те са подобни една на друга. Въпреки впечатляващия брой прилики, все още има повече разлики. Търговските и бюджетните организации имат много по-малко прилики, отколкото разлики.

Отличителни черти на държавни и търговски организации

- Цел на дейността.

Бюджетната организация изпълнява задачите, описани в устава (различни работи и услуги); резултатите от дейността му са нематериални ценности. Търговските организации, напротив, се стремят да реализират печалба и да подобрят благосъстоянието на своите собственици. Парите са основната цел на търговските организации, те се разпределят между участниците в компанията и отиват за нейното развитие.

- Продукти, услуги и целева аудитория.

Тези стоки и услуги, произведени от търговски организации, са насочени към индивидуалния потребител, но бюджетните организации произвеждат стоки и услуги, за да задоволят обществените нужди и ползи. Целевата аудитория на търговските организации са крайните потребители, докато бюджетните организации са фокусирани върху клиентите и членовете на организацията.

- Управление и политика на работа.

Ако в една търговска организация политиката на управление се основава единствено на поведението на конкурентите и клиентите, тогава в бюджетната структура фокусът е само върху социалните нужди и условия, диктувани от държавата.

- Персонал.

В бюджетна организация могат да работят наети служители и изпълнители по граждански договор; могат да бъдат и стажанти, доброволци и членове на организацията. За работа в търговска структура могат да бъдат наемани само наети служители и изпълнители по договори.

- Финансиране.

Източникът на финансиране на търговска структура е нейната печалба и дялово участие в капитала на други търговски организации. Служителите в публичния сектор се финансират директно от държавния фонд (външни източници на финансиране) или от членски внос, приходи от наеми, сделки с ценни книжа и др. (вътрешни източници).

- Ефективност.

Във всяка търговска организация политиката за оценка на ефективността може да бъде изградена по свой начин. Печалба, оборот, рентабилност, приходи - всичко това са основните критерии за оценка на дейността на търговска организация. В структура с нестопанска цел работата се оценява по различен начин. За успеха на бюджетната структура се говори най-общо: „добър“ или „лош“, но механизмът за по-внимателна оценка в момента не е много развит.

- Тип собственост.

Ако една бюджетна организация може да има само отворена форма на собственост (фондове, организации, институции, съюзи и т.н.), тогава търговската структура може да има CJSC, LLC, OJSC и др.

- Регистриращ орган.

Ако можете да регистрирате търговска организация само в данъчната служба, тогава организация с нестопанска цел може да бъде регистрирана само в Министерството на правосъдието.

С уважение, Наталия.

Настоятелите, за разлика от персонала на културната институция, изпълняват функциите си на доброволни и безплатни начала. По този начин липсата на пряка заинтересованост от икономическите резултати от дейността на една културна институция свежда интересите на тези лица не към максимизиране на печалбите на институцията, а към успешното изпълнение на нейната мисия. Мотиви за кандидатстване за попечителство могат да се считат за повишаване на престижа в обществото, спечелване на силна репутация на пазара и доверие от страна на потребителите, достъп до затворени източници на информация, услуги на културни организации и др. Повечето бюджетни институции изпитват финансови и организационни проблеми и нямат ефективна структура за управление и системи за стимулиране на персонала. Създаването на настоятелство ще им позволи да решат редица наболели проблеми, по-специално да привлекат допълнителни източници на финансиране и др.

В случай на дружество с нестопанска цел, клиентите и членовете на дружеството.

- състояние. От една страна, служители, наети по трудов договор с определено ниво на възнаграждение.

От друга страна всички са еднакви, но и доброволци.

- Откъде идват средствата? В предприемаческата сфера всичко се решава от търговската дейност, която носи печалба. В некомерсиалния вариант помагат инвеститори, различни социални фондове и самата държава.

Обекти на бюджетното счетоводство Бюджетната организация, подобно на търговската, води отчетност за всички финансови и икономически операции, извършени в резултат на нейната дейност.

Обектите на счетоводството в публичния сектор в по-голямата си част не се различават от обектите на търговското счетоводство - това са активи и пасиви, приходи и разходи.

Разходите на бюджетните институции също имат особености; в член 70 от Бюджетния кодекс на Руската федерация списъкът на разходите на бюджетните институции е строго ограничен в това отношение и отчита разходите на служителите в публичния сектор:

- спазва се принципът на целевостта и целевото разходване на бюджетните средства;

- Задължително е воденето на отчетност на разходите по пера от бюджетната класификация;

- осъществява се контрол върху изпълнението на разчетите на разходите;

- спазват се принципите и процедурите за изпълнение на бюджета;

Специфичните особености на счетоводството в бюджетните институции налагат допълването на общите задачи на счетоводството с по-специфични, като например изпълнението на одобрения бюджет и засилен контрол върху това изпълнение, контрол върху изпълнението на всеки факт на икономическа дейност, последователността на дейностите на държавните служители за постигане на целта, поставена им от държавата.

Инструкции за бюджетно счетоводство, други нормативни документи за счетоводството и отчитането на служителите в публичния сектор. Такива нормативни и законодателни актове, регулиращи бюджетното счетоводство, са:

- Бюджетен кодекс на Руската федерация от 31 юли 1998 г. № 145-FZ и приетите в съответствие с него закони за бюджети на различни нива, закони за бюджетите на държавните извънбюджетни фондове на Руската федерация (федерални, съставни образувания на Руската федерация, териториални), общински правни актове относно местните бюджети, други федерални закони, закони на съставните образувания на Руската федерация и общински правни актове, регулиращи правни отношения, посочени в Бюджетния кодекс на Руската федерация.

По-специално, бюджетните институции поддържат счетоводна отчетност въз основа на Единния сметкоплан за държавни (общински) институции и Инструкциите за неговото прилагане. Той установява основните принципи за отчитане на имуществото и задълженията на бюджетните организации.

По какво се различава държавна институция от бюджетна институция - сравнителна характеристика

Подобно на бюджетните средства, целевите средства се изразходват по правило през отчетната година или ограничен период от време, ако отделни дейности се финансират от целеви фондове, въпреки че преносните салда на целевите фондове се срещат много по-често от бюджетните средства. Основната причина, поради която източниците на формиране на тези средства и насоките за тяхното изразходване се вземат предвид отделно от бюджетните средства, е естеството на тези средства. В допълнение, това се определя от нуждите от съставяне и представяне на отчети, които се представят не само на финансиращи органи, но в този случай и на други заинтересовани потребители.

Всеки вид извънбюджетни средства трябва да се отчита в отделни сметки, открити във федералната хазна или в кредитни институции за бюджетни институции, които не са прехвърлени към системата за финансиране чрез федералната хазна.

Hansmann вярва, че потребителите са по-защитени, ако работят с организации с нестопанска цел. Структурите с нестопанска цел са законово ограничени в способността си да разпределят вътрешно доходите между служителите и трябва да насочват получените средства към развитието на основните дейности на организацията, които се контролират от обществото. Поради факта, че имуществото на държавните институции е собственост на държавата, всички приходи от това имущество се считат за приход на държавния бюджет и разпределението на приходите, получени от институциите, трябва да бъде съгласувано с държавните органи.

В резултат на това бюджетните институции предпочитат законово да правят разграничение между нестопанска и предприемаческа дейност. Това разделение на дейността се постига по два начина.

Така например, ако целите на едно училище са да образова децата и да ги подготви за живота в обществото, т.е. са цели, които не могат да бъдат пряко измерени, могат да се използват косвени методи за измерване на постигането на целите, за да се оцени представянето на бюджетната организация като цяло. В случай на училище човек може да измерва резултатите от изпитите и да използва тези данни като критерий за сравняване на едно училище с друго, но такова измерване не може да се счита за напълно обективно - съставът на учениците във всяко училище, наличните ресурси, родителската подкрепа и т.н. . не същото. Сред теоретичните концепции, посветени на особеностите на икономиката и управлението на бюджетни и нестопански организации, могат да се подчертаят теориите за производството на обществени блага, неизпълнените договори, контрола на заинтересованите страни 17, p.

32-39. Теория за производството на обществени блага.

След като разгледахме теоретичните концепции на чуждестранни учени, можем да подчертаем общите характеристики на дейността и управлението на организациите с нестопанска цел. Това е използването на социален маркетинг, набиране на средства, доброволчество и наличие на контрол от страна на заинтересованите страни. 1.3 Материални и парични ресурси, целеви и нецелеви източници на финансиране на бюджетни организации За ефективното управление на бюджетните организации е важно да се идентифицират възможните източници на финансиране. При извършване на своята дейност бюджетните институции използват различни видове средства, както материални, така и парични, с които учредителят трябва да ги осигури преди всичко, но не се изключва възможността да ги получи от всяко юридическо или физическо лице 2, стр.

78-94 .

Информация

По този начин цялото имущество на правителствена формация е предоставено изключително на правото на оперативно управление. За бюджетна институция основателят съставя списък на особено ценно имущество. Всичко това се прави с доста хитри цели: тъй като законодателят не е предвидил субсидиарна отговорност за дълговете на бюджетна институция, съществува сериозен риск от загуба на цялото имущество като част от съдебните събирания.

За да не се разхищава хазната, беше въведено това правило: недвижими имоти и особено ценни имоти не подлежат на отчуждаване. Институцията има право да продава нещо от такова имущество само с разрешение на основателя. Възможно е свободно разпореждане само с имущество, закупено от доходи от стопанска дейност. Но вие също ще трябва да го поддържате сами.

Каква е разликата между търговска и бюджетна организация

- Разликата между бюджетното счетоводство и търговското счетоводство

- Каква е разликата между търговски и бюджетни организации?

- По какво се различава държавна институция от бюджетна институция - сравнителна характеристика

- Разлика между търговски организации и организации с нестопанска цел

- Каква е разликата между счетоводство и бюджетиране?

- Разликата между счетоводство и бюджетно счетоводство

Разликата между бюджетното счетоводство и търговското счетоводство Средствата могат да идват и от вноски на участниците, от наем, лихва и т.н.

- Форма на дейност. За предприемачи - LLC, JSC, PJSC, MUP, SUE, партньорства и кооперации - всичко, както е предписано в член 50 от Гражданския кодекс на Руската федерация.

- Продукти, услуги и целева аудитория.

Тези стоки и услуги, произведени от търговски организации, са насочени към индивидуалния потребител, но бюджетните организации произвеждат стоки и услуги, за да задоволят обществените нужди и ползи. Целевата аудитория на търговските организации са крайните потребители, докато бюджетните организации са фокусирани върху клиентите и членовете на организацията.

- Управление и политика на работа.

Ако в една търговска организация политиката на управление се основава единствено на поведението на конкурентите и клиентите, тогава в бюджетната структура фокусът е само върху социалните нужди и условия, диктувани от държавата.

важно

Средствата могат да идват и от вноски на участници, наеми, лихви и т.н.

- Форма на дейност. За предприемачи - LLC, JSC, PJSC, MUP, SUE, партньорства и кооперации - всичко, както е предписано в член 50 от Гражданския кодекс на Руската федерация. Що се отнася до организациите с нестопанска цел, това са предимно благотворителни компании, фондации, религиозни институции и т.н.

- Търговците имат права и задължения, определени от кодексите на Руската федерация.

Дружествата с нестопанска цел имат ограничена правоспособност. Това, което ще бъде посочено в устава на такава организация, ще бъде дефиниция на правата и задълженията. Естествено, те не трябва да противоречат на действащото законодателство и по-специално на актовете, които регулират създаването на такива дружества.

Тълкуване на сънища сънувал лайна

Тълкуване на сънища сънувал лайна Как да изстискате лимон: съвети и методи. Как да изстискате сок от лимон у дома

Как да изстискате лимон: съвети и методи. Как да изстискате сок от лимон у дома Представители и характеристика на разред насекомоядни

Представители и характеристика на разред насекомоядни DOA на коленните стави: етапи, симптоми и лечение

DOA на коленните стави: етапи, симптоми и лечение Димексид - подробно описание и използване на димексид у дома, ако влезе в стомаха

Димексид - подробно описание и използване на димексид у дома, ако влезе в стомаха Андрей Стигар: Как да направим инвентара печеливш?

Андрей Стигар: Как да направим инвентара печеливш? Значение на непрекъснатите дроби в речника на Collier

Значение на непрекъснатите дроби в речника на Collier