Что показывает отчет о прибылях и убытках. Отчет о прибылях и убытках на примере_______________________________. Как составить отчет по упрощенной форме

Отчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных способов бухгалтерской отчетности в рамках любого предприятия. Данный отчет подробно характеризует результат финансовой работы предприятия в отчетном периоде. Отчетность представляет особый интерес не только для владельца организации, но также для налоговых служб.

Что такое отчетность о прибылях и убытках?

Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

- Сравнительный анализ текущего отчетного периода с прошедшим для выявления положительных и отрицательных тенденций.

- Определение факторов, воздействующих на конечный финансовый результат деятельности.

- Изучение структуры, состава, а также динамики , доходов от различных продаж, и т.д.

- Определение эффективности деятельности той или иной организации, а также уровень выгоды вложений в это предприятие.

Отчетность о прибылях или убытках оформляется согласно установленной Министерством финансов форме №2. Знание этой формы обязательно необходимо для всех бухгалтеров и финансистов.

Структура отчета о прибылях и убытках

Структура отчета содержит в себе несколько компонентов:

- Доходы . Данная статья отчета состоит из любого рода вкладов, увеличивающих бюджет компании, не учитывая вклады собственников. Одной из наиболее важных статей в доходах является выручка. В выручку входят арендная плата, продажи, проценты и дивиденды, выплата за оказание услуг, роялти. Иные виды доходов по своей сути мало отличаются от выручки и служат для увеличения бюджета компании.

- Расходы . В расходы включены все операции, которые уменьшают экономические выгоды предприятия за счет растраты основного капитала в тех или иных направлениях. Расходы включают в себя различные убытки, а также формирующиеся в ходе работы предприятия естественные затраты.

- Валовая прибыль . Рассчитывается через вычет из выручки от реализации себестоимости реализованной продукции. Из полученной валовой прибыли вычитаются оставшиеся расходы, которые не вписывают в расход на производство.

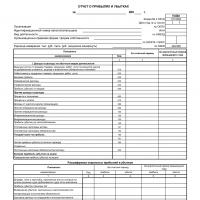

Бланк документа выглядит следующим образом:

Таким образом, целостная структура отчета включает в себя доходы и расходы со всеми их статьями, а также подробные вычисления для определения результативности работы предприятия.

Как составлять отчет о прибылях и убытках?

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

- Отчет о доходах с расходами по обычным видам деятельности . Согласно непосредственному характеру деятельности предприятия, оно само заявляет о том, какие из доходов и расходов относятся к обычным видам деятельности, а какие – нет. Например, обычным видом деятельности может считаться тот, доля доходов от которого составляет больше 5% от целостной суммы доходов.

- Прочие доходы и расходы . К таковым доходам и расходам приписывают операционные, внереализационные и чрезвычайные доходы либо расходы. При этом важно учитывать, что внереализационные и операционные расходы и доходы отражаются на одном счете (91), а чрезвычайные на другом (99).

- Определение финансового результата . В данной статье отражаются непосредственно расчеты, определяющие “чистый” доход предприятия или убыток от продаж в зависимости от эффективности работы. Данный расчет производится до учета налогообложения, поэтому показывает не до конца точные данные. Финансовый результат указывается под строкой 050.

- Расчеты по налогу на прибыль . Здесь необходимо указать размер налога на текущую . Он определяется согласно налоговому учету за отчетный срок. В бухгалтерских учетах обозначаемая сумма должна отразиться на счете 68.

- Подсчет чистой прибыли или убытка . В данном случае бухгалтеру потребуется указать чистую прибыль либо убыток с учетом различных нюансов за расчетный период. Форма предусматривает также написание чистой прибыли либо убытков за прошедший год для сравнительного анализа.

- Справочная информация . В качестве справочной информации Минфин рекомендует указывать сумму постоянных налоговых обязательств организации, а также размер базового и разводненного убытка (или прибыли) на одну акцию в соответствии со складывающейся экономической ситуацией.

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

Отчет о прибылях и убытках по МСФО

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затрат

Критерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

- выручку;

- прочие доходы;

- перемены в количестве остатков изготовленной продукции или незавершенного производства;

- сырье и материалы, которые были использованы;

- расходы на сотрудников;

- амортизационные и другие расходы;

- общие расходы;

- результаты подсчетов.

По назначению затрат

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

- выручку;

- себестоимость от продаж;

- валовую прибыль с прочими доходами;

- затраты и расходы, в том числе административные;

- конечная чистая прибыль.

Российская практика предусматривает классификацию затрат именно по функциональному назначению как наиболее эффективную для анализа деятельности предприятия.

Видео: Отчет о прибыли и убытках

Сложная тема простым языком: как правильно составлять отчет о прибылях и убытках, и для чего он нужен? Ответы на эти вопросы даст Станислав Фурта, известный бизнес-тренер:

В бухгалтерскую отчетность также входит заполнение отчета об убытках и прибылях согласно форме №2. Она позволит контролировать результативность предпринимательской деятельности.

Отчет о прибылях и убытках характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннею анализа получения прибыли.

Информация, представленная в отчете, позволяет оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, а также выявить факторы формирования конечного финансового результата. Обобщив результаты анализа, можно выявить неиспользованные возможности увеличения прибыли организации, повышения уровня ее рентабельности.

Информация, представленная в отчете о прибылях и убытках, позволяет всем заинтересованным пользователям сделать вывод о том, насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

В мировой практике используется несколько вариантов построения отчета о прибылях и убытках, классификация которых обобщена на рис. 1. При этом можно выделить следующие основания классификации по:

- подходу к классификации затрат:

- расположению показателей;

- способу получения финансового результата;

- способу раскрытия разности между доходами и расходами.

Рис. 1. Классификация форматов отчета о прибылях и убытках

В зависимости от подхода к классификации затрат выделяются форматы затрат и себестоимости. В международных стандартах финансовой отчетности используется иная терминология.

В МСФО 1 «Представление финансовой отчетности» приведены два альтернативных варианта классификации операционных и иных затрат: по характеру затрат (естественный формат) и по назначению (функциональный формат).

При естественном формате (формате затрат) затраты классифицируются следующим образом:

- материалы;

- расходы на заработную плату;

- амортизационные отчисления и др.

Важным отличием форматов затрат и себестоимости является отражение в естественном формате изменений в запасах готовых изделий и незавершенного производства.

Функциональная схема распределения затрат предполагает группировку затрат по классам в соответствии с их функцией, например: себестоимость продаж: коммерческие расходы; административные расходы и др.

Компании, применяющие функциональную схему классификации расходов, должны раскрывать дополнительную информацию о характере расходов, в том числе на амортизационные отчисления и оплату труда.

На практике отчеты о прибылях и убытках большинства компаний представляют собой сочетание естественной и функциональной схем.

1. По расположению показателей можно выделить последовательную, параллельную и матричную формы отчета о прибылях и убытках.

В параллельной форме записываются слева расходы, справа доходы (или наоборот), а финансовый результат отражается на той стороне, где достигнуто превышение.

При последовательной форме запись статей производится сверху вниз: доходы, расходы (или наоборот), финансовый результат.

В матричной (шахматной) форме строки отражают расходы, столбцы — доходы (или наоборот).

2. По способу получения финансового результата выделяют форматы отчета о прибылях и убытках, составленные одношаговым и многошаговым способами.

При многошаговом способе производится вычисление промежуточных финансовых результатов.

3. По способу раскрытия разности между доходами и расходами выделяются полный и сальдированный форматы отчета о прибылях и убытках. Выбор одного из форматов зависит от приоритетности наглядности или информативности.

В полном формате полностью показываются все суммы доходов и расходов. В сальдированном формате доходом считается разность между доходами и расходами.

Отчет о финансовых результатах может отражать или обороты (метод брутто), или сальдо (метод нетто) результатных счетов. Отчет брутто несет больше информации и полнее раскрывает структуру доходов и расходов. В этом случае более четко проводится различие между отчетом и балансом: отчет фиксирует обороты, баланс — сальдо. Отчет нетто несет меньше информации, но представляет ее в более удобной форме.

Отчет о прибылях и убытках, представленный в составе форм отчетности. утвержденных приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н, составлен по формату себестоимости, многошаговым способом, методом брутто с вертикальным расположением показателей.

В основу построения отчета о прибылях и убытках в Российской Федерации положена классификация доходов и расходов, установленная Положениями по бухгалтерскому учету 9/99 «Доходы организации» и 10/99 «Расходы организации».

Для целей бухгалтерского учета и раскрытия в отчетности доходы подразделяются на доходы от обычных видов деятельности и прочие доходы, а расходы, соответственно, на расходы по обычным видам деятельности и прочие расходы. Это разграничение организация производит самостоятельно исходя из характера своей деятельности, вида доходов и расходов и условий их получения.

К обычной деятельности , как правило, относят вид деятельности, указанный в уставе и учредительных документах. При регистрации юридического лица в органах территориальной статистики таким видам деятельности организации присваивают код видов экономической деятельности (ОКВЭД).

Кроме того, к обычной деятельности можно отнести поступления, которые существенны в общей сумме доходов и носят регулярный характер.

В отчете о прибылях и убытках доходы подразделяются на выручку и прочие доходы (п. 18 ПБУ 9/99 «Доходы организации»). Прочие доходы и относящиеся к ним прочие расходы могут отражаться в отчете свернуто, но при соблюдении двух условии".

- они не являются существенными характеристиками деятельности;

- такое отражение разрешено правилами бухгалтерского учета (п. 18.2 ПБУ9/99«Доходы организации» и п. 21.2 ПБУ 10/99«Рас- ходы организации»).

Расходы подлежат признанию в бухгалтерском учете, независимо от намерения получить выручку, прочие и иные доходы (п. 17 ПБУ 10/99 «Расходы организации»).

В отчете о прибылях и убытках расходы подразделяются на себестоимость проданных товаров, продукции, работ, услуг, коммерческие, управленческие расходы и прочие расходы (п. 21 ПБУ 10/99 «Расходы организации»).

Перечень прочих доходов отражен на рис. 2, прочих расходов — на рис. 3.

|

Поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации |

Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности |

Поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) |

|||||

|

Прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) |

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции,товаров |

Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке |

|||||

|

Штрафы, пени, неустойки за нарушение условий договоров Курсовые разницы |

Активы,полученные безвозмездно, в том числе по договору дарения Сумма дооценки активов |

Поступления в возмещение причиненных организации убытков Прибыль прошлых лет, выявленная в отчетном году |

Поступления, возникающие как последствия чрезвычайных обстоятельств Прочие доходы |

||||

Рис. 2. Состав прочих доходов организации

|

Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации |

Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности |

Расходы, связанные с участием в уставных капиталах других организаций |

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции |

|

Отчисления в оценочные резервы,создаваемые в соответствии с правилами бухгалтерского учета(резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности |

|||

|

Проценты,уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) |

Перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера |

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями |

|

|

Убытки прошлых лет, признанные в прошлом году |

|||

|

Штрафы, пени, неустойки за нарушение условии договора |

Суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания |

||

|

Возмещение причиненных организацией убытков |

|||

|

Курсовые разницы |

|||

|

Сумма уценки активов |

Расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности |

Прочие расходы |

|

Рис. 3. Состав прочих расходов организации

Анализ отчета о прибылях и убытках

В форме № 2 отражаются следующие показатели:Отчет о прибылях и убытках (форма №2) — одна из основных форм . Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период.

- величина или убытков от реализации продукции;

- операционные доходы и расходы;

- доходы и расходы от прочей внереализационной деятельности;

- затраты предприятия на производство продукции;

- коммерческие и управленческие расходы;

- сумма налога на прибыль;

- чистая прибыль.

Отчет о прибылях и убытках является важнейшим источником для , рентабельности производства продукции и определения величины чистой прибыли.

В отчете о прибылях и убытках должны содержаться, как минимум, следующие линейные статьи :

- выручка;

- затраты по финансированию;

- доля прибылей и убытков ассоциированных компаний, по совместной деятельности, учитываемых по методу участия;

- прибыль или убыток до налогообложения;

- расходы по налогу;

- чистая прибыль или убыток;

- результаты чрезвычайных обстоятельств;

- прибыль или убыток доли меньшинства;

- прибыль или убыток собственников материнской компании.

Анализ расходов

Отчет о прибылях и убытках компаниями разрабатывается самостоятельно. Формат этого отчета прежде всего зависит от выбранного порядка анализа расходов. МСФО предусмотрено, что расходы должны быть распределены на подклассы. Анализ может проводиться по одному из двух вариантов — методу характера расходов или методу функции расходов.

Анализ расходов при составлении отчета о прибылях и убыткахАнализ расходов по характеру обычно применяется в небольших компаниях, где нет необходимости распределять операционные расходы по функциям. В этом формате есть статья «Изменения в запасах готовой продукции и незавершенного производства». Она представляет собой разницу между их оценочным количеством на начало и конец периода. В расчет принимается со знаком минус, если стоимость остатков уменьшается, и со знаком плюс, если стоимость остатков увеличилась. Анализ расходов по функциям может дать более значимую информацию, но является более субъективным, чем предшествующий метод. Приведем пример сопоставимости двух подходов.

Отчет о прибылях и убыткахКомпания может выбрать любой анализ расходов при составлении отчета о прибылях и убытках и соответственно формат отчета. В

Показатели отчета о прибылях и убытках

Основное назначение Отчета о прибылях и убытках (ф. № 2) заключается в характеристике показателей финансовых результатов деятельности организации за отчетный период, таких как:

- валовая прибыль;

- прибыль (убыток) от продаж:

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток) отчетного периода.

В табл. 1 приведен состав и характеристика показателей отчета о прибылях и убытках.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются сведения, относящиеся к учетной политике организации, обеспечивая пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы им для реальной оценки финансового положения организации, финансовых результатов ее деятельности.

Состав и назначение показателей отчета о прибылях и убытках|

Показатель |

Характеристика показателя |

|

|

Доходы и расходы по обычным видам деятельности |

||

|

Отражается выручка от продажи товаров, продукции, работ, услуг за вычетом НДС, акцизов и аналогичных обязательных платежей, учитываемая на счете 90 «Продажи», для выявления финансовых результатов от продажи |

||

|

Себестоимость продаж |

Отражаются фактические затраты, связанные с производством продукции, услуг без учета коммерческих и управленческих расходов |

|

|

Валовая прибыль (1-2) |

Фиксируется разница между выручкой от продажи товаров, продукции, работ, услуг за минусом НДС. акцизов и аналогичных обязательных платежей и себестоимостью проданных товаров, продукции, работ и услуг |

|

|

Коммерческие расходы |

По производственным организациям — отражаются расходы по продаже продукции, учитываемые на счете 44 «Расходы на продажу» и относящиеся к проданной продукции, работам и услугам (Д-т 90 К-т 44) По торговым, снабженческо-сбытовым и иным посредническим организациям — расходы на продажу (издержки обращения), учитываемые на счете 44 «Расходы на продажу» и приходящиеся на проданные товары (Д-т 90 К-т 44) |

|

|

Управленческие расходы |

Производят записи те организации, которые в соответствии с принятой учетной политикой суммы, отраженные по счету 26 «Общехозяйственные расходы», списывают на счет 90 (Д-т 90 К-т 26). По торговым, снабженческо-сбытовым организациям данный показатель не заполняется |

|

|

Прибыль (убыток) от продаж (3-4-5) |

Отражает разницу между выручкой от продажи товаров, продукции, работ и услуг и суммой себестоимости, коммерческих и управленческих расходов |

|

|

Прочие доходы и расходы |

||

|

Доходы от участия в других организациях |

Доходы, подлежащие к получению:

|

|

|

Проценты к получению |

Суммы, подлежащие к получению:

|

|

|

Проценты к уплате |

Суммы, подлежащие уплате по основаниям, аналогичным указанным в п. 7 |

|

|

Прочие доходы |

Доходы от продажи (выбытия) основных средств, нематериальных активов, материальных ценностей и прочего имущества; от предоставления за плату во временное пользование внеоборотных активов организации; от участия в уставных капиталах других организаций (вместе с процентами и иными доходами и расходами по ценным бумагам), включая и совместную деятельность по договору простого товарищества. полученные штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов и др. |

|

|

Прочие расходы |

Уплаченные штрафы, пени, неустойки за нарушение договоров; возмещение причиненных организацией убытков; убытки прошлых лег. признанные в отчетном году; суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов и другие расходы по операциям, аналогичным приведенным en. 10 |

|

|

Прибыль (убыток) до налогообложения (6 + 7 — 8 + 9 + 10 — 11 + 12 — 13) |

Сумма прибыли (убытка) от продаж, процентов к получению за минусом процентов к уплате, доходов от участия в других организациях, прочих доходов за минусом расходов этого вида. В соответствии с ПБУ 18/02 на базе этого показателя определяется условный расход по налогу на прибыль (Д-т 99 К-т 68) |

|

|

Текущий налог на прибыль |

Сумма налога на прибыль для целей налогообложения, определяемая исходя из величины условного расхода по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (плюс), отложенного налогового актива (плюс) и отложенного налогового обязательства (минус) отчетного периода. |

|

|

В том числе: постоянные налоговые обязательства (активы) |

Доходы (расходы), которые формируют бухгалтерскую прибыль (убыток), но никогда не учитываются, а исключаются при расчете налогооблагаемой прибыли и проводят к увеличению налоговых платежей организации по налогу на прибыль в отчетном периоде. В бухгалтерском учете постоянные налоговые обязательства отражаются на счете 99 «Прибыль и убытки», субсчет «Постоянное налоговое обязательство» Д-т 99 К-т 68) |

|

|

Изменение отложенных налоговых обязательств |

Часть отложенного налога на прибыль, которая приводит к увеличению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих периодах (недоплаты бюджету). Учет ведется на счете 77 «Отложенные налоговые обязательства» |

|

|

Изменение отложенных налоговых активов |

Часть отложенного налога на прибыль, которая должна привести к уменьшению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах (переплата бюджету). Учет ведется на счете 09 «Отложенные налоговые активы» |

|

Чистая прибыль (убыток) отчетного периода (12 — 13 — 15 + 16) |

Для определения чистой прибыли (убытка) определяется разность между прибылью (убытком) до налогообложения, текущим налогом на прибыль и отложенными налоговыми обязательствами, к которой прибавляется сумма отложенных налоговых активов. Списание с бухгалтерского баланса убытка отчетного года отражается за счет: средств резервного капитала (Д-т 82 К-т 84). доведения величины уставного капитала до величины чистых активов (Д-т 80 К-т 84). погашения убытка простого товарищества за счет целевых взносов его участников (Д-т 75 К-т 84) |

|

|

Чистая прибыль (убыток) |

Чистая прибыль (убыток) отчетного периода |

|

|

Базовая прибыль (убыток) на акцию |

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыпи (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период. При исчислении базовой прибыли (убытка) отчетного периода не учитываются дивиденды по привилегированным акциям, в том числе по кумулятивным, за предыдущие отчетные периоды, которые были выплачены или объявлены в течение отчетного периода |

|

|

Разводненная прибыль (убыток) на акцию |

Величина разводненной прибыли (убытка) на акт» показывает максимально возможную степень уменьшения прибыпи (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

Под разводнением прибыли понимается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска допопнительных обыкновенных акций без соответствующего увеличения активов общества |

Прикрепленные файлы

| Название / Скачать | Описание | Размер | Скачано раз: |

| Форма №2 | 7 Кбайт | 16162 |

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и .

Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть . С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2019 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220 .

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Отчет о прибыли и убытках - одна из двух основных форм бухотчетности, которые все юрлица обязаны составлять и представлять в проверяющие инстанции и иным заинтересованным лицам. Рассмотрим ее структуру, содержание и правила заполнения в 2018–2019 годах по полной и по упрощенной форме. Расскажем, где взять бланк и посмотреть заполненный образец. А также подскажем, где почитать о грядущих изменениях в порядке сдачи бухотчетности и жестком повышении штрафов для тех, кто ее не сдает.

Что отражает отчет о прибыли и убытках

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

Действовавшая ранее (для отчетности за 2006-2010 годы) аналогичная форма была введена приказом Минфина России от 22.07.2003 № 67н. Она также называлась отчетом о прибылях и убытках и как форма 2 числилась в перечне форм бухотчетности. Поскольку сущность отчета при переутверждении формы изменилась мало, ее часто продолжают называть отчетом о прибылях и убытках (или для краткости формой 2). Воспользуемся этими наименованиями и мы.

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в контролирующие органы (ИФНС, Росстат) является годовая отчетность.

ОБРАТИТЕ ВНИМАНИЕ! Скоро сдавать отчетность в Росстат будет необязательно. Об этом и о других изменениях, которые произойдут в порядке сдачи начиная с отчетности за 2019 год, читайте . А о повышении штрафа за несдачу отчетности до 700 тыс. руб. рассказывает эта публикация .

Ее неотъемлемая составная часть - форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Какова структура формы 2 предприятия в 2018-2019 годах

Структура отчета о прибылях и убытках 2018-2019 годов соответствует действующей начиная с отчетности за 2011 год. В ней по-прежнему выделяются подлежащие заполнению:

- заголовочная часть отчета, в которой указывается период, за который он составлен, дата составления, приводятся все основные статистические коды (с их текстовой расшифровкой) и ИНН юрлица, а также порядок единицы измерения, в которой в отчет вносятся цифры;

- основная таблица, содержащая сам расчет финансового результата;

- справочная таблица;

- подпись руководителя и дата подписания.

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

- пояснения, которые заполняют при наличии отклонений от предложенных формой строк или наличии в отчете цифр, требующих более подробного раскрытия;

- унифицированные наименования показателей (строки таблицы, в которых последовательно от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль, рассчитывается финрезультат работы за указанный в заголовке период);

- цифровые значения этих показателей, соответствующие отчетному периоду;

- цифровые значения этих показателей, соответствующие аналогичному периоду предшествующего года.

Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.

Что показывает таблица справок

2-я таблица в отчете о прибылях и убытках содержит справочную информацию, разделяющуюся на 2 части:

- о доходах, увеличивающих полученную прибыль путем их непосредственного отнесения на капитал (например, суммах дооценки ОС и НМА, попадающих непосредственно в добавочный капитал) с указанием величины итоговой прибыли периода, скорректированной на эти доходы;

- прибыли (убытке), приходящихся на 1 акцию (эти данные нужны для АО).

Общие правила составления формы 2

Отчет о прибылях и убытках заполняют по следующим правилам:

- Нарастающим итогом в течение года, помесячно меняя данные для расчета и общий финрезультат. Для официальной отчетности отчетным периодом будет год. Для собственных целей юрлица его можно делать любым.

- По данным бухучета, сверяя рассчитываемые по отчету цифры с аналогичными оборотами или итогами по соответствующим бухгалтерским счетам.

- Суммы, имеющие отрицательный (или противоположный исходному, как, например, для ОНА или ОНО) знак, показывают в круглых скобках.

- Графы по строкам отсутствующих показателей прочеркивают.

Как заполнять полную форму

При заполнении отчета о прибылях и убытках информацию вносят, используя данные оборотов по бухгалтерским счетам:

- 90 (в отношении основной деятельности) и 91 (по прочим доходам и расходам). Из выручки исключают суммы НДС и акцизов. Итог, полученный по отчету о прибылях и убытках в части суммы прибыли (убытка) до налогообложения, должен совпадать с аналогичным итогом счета 99.

- 09 и 77 (по ОНА и ОНО) для юрлиц, применяющих ПБУ 18/02. Значения налога на прибыль и чистой прибыли, сформировавшиеся с их использованием в отчете, должны давать соответственно сумму налога, полученную по декларации, и сумму итоговой прибыли (убытка), возникшую в бухучете.

- 83 (по доходам, не вошедшим в чистую прибыль) при внесении данных в справочную таблицу.

О правилах составления аналогичного отчета для целей МСФО читайте в материале «Составляем отчет о прибылях и убытках в формате МСФО» .

Как составить отчет по упрощенной форме

Некоторые юрлица могут составлять отчет о прибылях и убытках, используя упрощенную форму. На это прямо указано в приказе № 66н, в приложении 5 к которому приведена эта форма. В ней отсутствует справочная таблица, а основная построена так же, как в полной форме отчета, но строки объединены (укрупнены).

В нее также удобно ввести дополнительную графу «Код». Особенностью указания кода в строках объединенных показателей будет выбор для них того шифра, данные по которому преобладают в строке.

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н. Заполненный бланк подается в ФНС и Росстат. Для представления в органы статистики надо использовать шаблон с кодами. Годовую форму передают в контролирующий орган до окончания трехмесячного срока после завершения отчетного периода.

Форма 2 (отчет о прибылях и убытках) нужен для отображения операций с финансовыми ресурсами организации за отдельный промежуток времени. В документе приводятся значения доходов, осуществленных расходов, сформированных убытках и показатель прибыли. Их расчет производится нарастающим порядком.

Отчет о финансовых результатах (форма 2)

Сведения из документа могут быть полезны для:

- экономического планирования;

- подготовки аналитического материала в рамках управленческого учета;

- руководства компании;

- учредителей организации;

- кредитных учреждений;

- потенциальных инвесторов;

- контрагентов.

Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям субъектов предпринимательства разрешено оформлять отчет в упрощенном виде. Значения итоговых ячеек в документе отображают составляющие убытка или прибыли. Показатели приводятся за текущий и прошлый период, что позволяет сопоставить их и проследить динамику развития фирмы.

Отчет о прибылях и убытках не допускает наличия в документе ошибок или исправительных записей. При обнаружении на этапе подготовки отчетности неточностей, недостоверных данных, помарок или опечаток необходимо заполнить бланк заново. Законодательно предусмотрена возможность внесения сведений в графы рукописным способом или печатным. Отчет о финансовых результатах (форма после заполнения) должен быть подписан руководителем учреждения. Оттиск печати не является обязательным элементом, если фирма не использует печать.

Документ составляется в двух экземплярах. Оба подписываются и проверяются на отсутствие недочетов. Первый бланк направляется в ФНС, второй хранится на предприятии.

Отчет о прибылях и убытках 2018: бланк и его структура

К числу обязательных реквизитов документа относятся:

- сведения о предприятии;

- дата оформления бланка с указанием отчетного периода;

- коды, присвоенные органами статистики;

- единицы (их порядок) для измерения показателей в отчетности;

- числовые значения показателей в табличном блоке;

- правильно выведенные итоги.

Бланк отчета о финансовых результатах в содержательной части представлен таблицей. В табличном блоке приводятся графы:

- с пояснениями, которые подлежат заполнению при наличии по конкретной строке уточняющих данных;

- в отчет о прибылях и убытках во второй колонке включен перечень показателей с унифицированными названиями;

- графы для внесения числовых данных за отчетный период;

- графы, которые заполняются по сведениям предшествующего года.

Отчет о прибылях и убытках: как заполнить

В отчетной форме не предусмотрено введение чисел с минусом. Если показатель имеет отрицательное значение, его записывают в круглых скобках. При отсутствии по графе данных ставится прочерк. Пустых ячеек быть не должно. В отчет о финансовых результатах образец требует вписывать словами вид экономической деятельности и форму собственности.

Числовые данные для табличного блока должны соответствовать оборотам по бухгалтерским счетам. Как заполнить отчет о финансовых результатах:

- Необходимо подготовить данные по счетам 90 и 91. При определении выручки суммы по акцизам и НДС исключаются из расчета.

- Итог отчета (по сумме до удержания налогов) должен быть равен сальдо 99 счета.

- Если отчет о прибылях и убытках составляется компанией, применяющей ПБУ 18/02, понадобятся значения по счетам 77 и 09.

При внесении информации в строки по некоторым ячейкам надо производить расчеты.

В строке 2100 вводится разница между валовой прибылью и себестоимостью. Шифром 2200 корректируется значение строки 2100 на расходы организации. По 2300 расчет ведется по формуле:

стр. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350

Отчет о финансовых результатах: расшифровка строк

Построчную расшифровку удобно рассматривать на примере бланка с кодовыми обозначениями (используется для форм, подаваемых в Росстат):

- Кодовое число 2110 соответствует сумме вырученных средств за выполненные работы, оказанные контрагентам платные услуги и реализованные товары.

- Себестоимость продаж в отчете о финансовых результатах при введении данных в ячейку 2120 показывает расходы, они подлежат вычитанию из объема выручки, поэтому вписываются в скобках.

- Код 2210 используется для указания расходов по сбыту (они будут вычитаться, заносятся в скобках).

- Строка 2220 предполагает введение вычитаемого значения управленческих затрат.

- Отчет о финансовых результатах по строке 2310 отражает доходы, полученные от других предприятий на основании участия в их капитале.

- Код 2320 предполагает наличие процентов по ценным бумагам.

- Шифровое обозначение 2330 используется для процентов, которые предстоит выплатить (число будет отниматься, выносится в скобки).

- В строку 2340 вводятся прочие виды доходных поступлений, а в скобках по коду 2350 – прочие затраты.

- По строке 2410 учитывается расчетное значение налога на прибыль.

- Строка 2460 отчета о финансовых результатах – расшифровка предполагает внесение сумм по штрафам, пеням и перечисленным налоговым доплатам.

Во втором табличном блоке приводятся сведения, носящие справочный характер. Это показатели, которые не вошли в первый блок отчета.

Отчет о прибылях и убытках на примере_______________________________

Отчет о прибылях и убытках на примере_______________________________ Ключевые особенности нового кодека

Ключевые особенности нового кодека Химические формулы веществ

Химические формулы веществ Оладьи из кабачков — быстро и вкусно!

Оладьи из кабачков — быстро и вкусно! Пошаговый рецепт приготовления котлет из свиной печени

Пошаговый рецепт приготовления котлет из свиной печени Легкий фитнес салат с пекинской капустой и болгарским перцем Салат из пекинской капусты с красным перцем

Легкий фитнес салат с пекинской капустой и болгарским перцем Салат из пекинской капусты с красным перцем Мягкий шоколадный плавленный сыр

Мягкий шоколадный плавленный сыр