Tungkol sa kumpanya at mga produkto. Sa mga pagbabago at pagdaragdag mula sa Seksyon II. Pagkalkula ng mga gastos para sa pagkuha ng mga fixed asset at hindi nasasalat na mga asset

"Sa pag-apruba ng mga form ng Income and Expense Book ng mga organisasyon at indibidwal na negosyante gamit ang pinasimple na sistema ng pagbubuwis, ang Income Book ng mga indibidwal na negosyante na gumagamit ng patent taxation system, at ang Pamamaraan para sa pagpuno sa kanila"

Rebisyon na may petsang 12/07/2016 — Wasto mula 01/01/2018

Ipakita ang mga pagbabago

MINISTRY OF FINANCE NG RUSSIAN FEDERATION

ORDER

napetsahan noong Oktubre 22, 2012 N 135n

SA PAGPAPATIBAY NG MGA ANYO NG INCOME AND EXPENSES ACCOUNTING BOOK PARA SA MGA ORGANISASYON AT INDIVIDUAL ENTREPRENEUR NA GINAGAMIT ANG SIMPLIFIED TAX SYSTEM, INCOME ACCOUNTING BOOK PARA SA MGA INDIVIDUAL ENTREPRENEUR NA GINAGAMIT ANG PATENT TAX SYSTEM FILES AT PROCEDURES

1. Aprubahan ang anyo ng Book of Income and Expenses ng mga organisasyon at indibidwal na negosyante na nag-aaplay ng pinasimpleng sistema ng pagbubuwis, alinsunod sa Appendix No. 1 sa kautusang ito.

2. Aprubahan ang Pamamaraan para sa pagpuno ng Aklat ng Kita at Mga Gastos ng mga organisasyon at indibidwal na negosyante na nag-aaplay ng pinasimpleng sistema ng pagbubuwis, alinsunod sa Appendix No. 2 sa kautusang ito.

3. Aprubahan ang anyo ng Income Book para sa mga indibidwal na negosyante na nag-aaplay ng patent taxation system, alinsunod sa Appendix No. 3 sa order na ito.

4. Aprubahan ang Pamamaraan para sa pagpuno ng Income Book ng mga indibidwal na negosyante na nag-aaplay ng sistema ng buwis ng patent, alinsunod sa Appendix No. 4 sa kautusang ito.

5. Kilalanin bilang hindi wasto ang utos ng Ministri ng Pananalapi ng Russian Federation na may petsang Disyembre 31, 2008 N 154n "Sa pag-apruba ng mga anyo ng Aklat ng accounting ng kita at gastos ng mga organisasyon at indibidwal na negosyante gamit ang isang pinasimple na sistema ng pagbubuwis, ang Aklat ng accounting ng kita ng mga indibidwal na negosyante gamit ang isang pinasimple na sistema ng pagbubuwis batay sa isang patent , at ang Pamamaraan para sa pagpuno sa kanila" (nakarehistro sa Ministry of Justice ng Russian Federation noong Pebrero 10, 2009, numero ng pagpaparehistro 13290; Rossiyskaya Gazeta na may petsang Marso 4, 2009 N 36).

6. Itatag na ang kautusang ito ay magkakabisa pagkatapos ng isang buwan mula sa petsa ng opisyal na publikasyon nito.

Ministro

A.G.SILUANOV

| Mga code | |||||||||||||||||||||||||

| OKUD form | |||||||||||||||||||||||||

| para sa 20__ taon | Petsa (taon, buwan, araw) | ||||||||||||||||||||||||

| Nagbabayad ng buwis (pangalan ng organisasyon / apelyido, unang pangalan, patronymic ng indibidwal | |||||||||||||||||||||||||

| negosyante) | |||||||||||||||||||||||||

| ayon sa OKPO | |||||||||||||||||||||||||

| Numero ng pagkakakilanlan/reason code ng organisasyon ng nagbabayad ng buwis para sa pagpaparehistro sa awtoridad sa buwis (TIN/KPP) | |||||||||||||||||||||||||

| / | |||||||||||||||||||||||||

| Layunin ng pagbubuwis | |||||||||||||||||||||||||

| (pangalan ng napiling bagay sa buwis | |||||||||||||||||||||||||

| alinsunod sa Artikulo 346.14 ng Tax Code ng Russian Federation) | |||||||||||||||||||||||||

| Yunit ng pagsukat: kuskusin. | ayon sa OKEI | 383 | |||||||||||||||||||||||

Address ng lokasyon ng organisasyon (lugar ng paninirahan ng indibidwal na negosyante)

Mga numero ng kasalukuyan at iba pang mga account na binuksan sa mga institusyon ng pagbabangko

| (numero |

| kasalukuyan at iba pang mga account at ang mga pangalan ng mga nauugnay na bangko) |

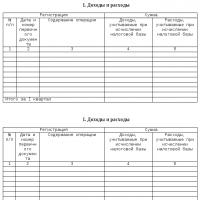

I. Kita at gastos

| Pagpaparehistro | Sum | |||

| N p/p | Mga nilalaman ng operasyon | |||

| 1 | 2 | 3 | 4 | 5 |

| Kabuuan para sa unang quarter | ||||

I. Kita at gastos

| Pagpaparehistro | Sum | |||

| N p/p | Mga nilalaman ng operasyon | kita na isinasaalang-alang kapag kinakalkula ang base ng buwis | mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis | |

| 1 | 2 | 3 | 4 | 5 |

| Kabuuan para sa ikalawang quarter | ||||

| Kabuuan para sa kalahating taon | ||||

I. Kita at gastos

| Pagpaparehistro | Sum | |||

| N p/p | petsa at numero ng pinagmulang dokumento | Mga nilalaman ng operasyon | kita na isinasaalang-alang kapag kinakalkula ang base ng buwis | mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis |

| 1 | 2 | 3 | 4 | 5 |

| Kabuuan para sa ikatlong quarter | ||||

| Kabuuan para sa 9 na buwan | ||||

I. Kita at gastos

| Pagpaparehistro | Sum | |||

| N p/p | petsa at numero ng pinagmulang dokumento | Mga nilalaman ng operasyon | kita na isinasaalang-alang kapag kinakalkula ang base ng buwis (rub.) | mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis (rub.) |

| 1 | 2 | 3 | 4 | 5 |

| Kabuuan para sa ikaapat na quarter | ||||

| Kabuuan para sa taon | ||||

| Tulong para sa Seksyon I: | ||

| 010 | Halaga ng kita na natanggap para sa panahon ng buwis | __________ |

| 020 | Halaga ng mga gastos na natamo sa panahon ng buwis | __________ |

| 030 | Ang halaga ng pagkakaiba sa pagitan ng halaga ng minimum na buwis na binayaran | |

| at ang halaga ng buwis na kinakalkula alinsunod sa pangkalahatang pamamaraan para sa nauna | ||

| panahon ng pagbubuwis | __________ | |

| Kabuuang natanggap: | ||

| 040 | - kita | |

| (pahina ng code 010 - pahina ng code 020 - pahina ng code 030) | __________ | |

| 041 | - pagkalugi | |

| (pahina ng code 020 + pahina ng code 030) - pahina ng code 010) | __________ | |

II. Pagkalkula ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset at para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga asset na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa buwis para sa _________________________ 20__ na panahon ng pag-uulat (buwis)

| N p/p | Pangalan ng item ng mga fixed asset o hindi nasasalat na asset | Petsa ng pagbabayad para sa isang item ng mga fixed asset o hindi nasasalat na asset | Petsa ng pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga nakapirming asset | Petsa ng pag-commissioning (pagtanggap para sa accounting) ng isang item ng mga fixed asset o hindi nasasalat na asset | Paunang halaga ng isang item ng mga fixed asset o intangible asset (RUB) | Kapaki-pakinabang na buhay ng isang item ng mga fixed asset o hindi nasasalat na asset (bilang ng mga taon) | Ang natitirang halaga ng mga fixed asset o intangible asset (RUB) | Bilang ng quarters ng pagpapatakbo ng isang object ng fixed assets o intangible asset sa panahon ng buwis | Ang bahagi ng halaga ng isang item ng mga fixed asset o hindi nasasalat na asset na tinatanggap bilang mga gastos para sa panahon ng buwis (%) | Ang bahagi ng halaga ng isang item ng mga fixed asset o hindi nasasalat na mga asset na tinatanggap bilang mga gastos para sa bawat quarter ng panahon ng buwis (%) (column 10 / column 9) | Ang halaga ng mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis (rub.), kasama. | Kasama sa mga gastos para sa mga nakaraang panahon ng buwis ng aplikasyon ng pinasimple na sistema ng pagbubuwis (rub.) (column 13 Mga Pagkalkula para sa mga nakaraang panahon ng buwis) | Ang natitirang bahagi ng mga gastos na napapailalim sa write-off sa mga susunod na panahon ng buwis (rub.) (column 8 - gr. 13 - gr. 14) | Petsa ng pagtatapon (pagbebenta) ng isang item ng mga fixed asset o hindi nasasalat na asset | |

| para sa bawat quarter ng panahon ng buwis (gr. 6 o gr. 8 x gr. 11 / 100) | para sa panahon ng buwis (pangkat 12 x pangkat 9) | ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| Kabuuan para sa panahon ng pag-uulat (buwis). | X | X | X | X | X | X | X | X | X | ||||||

III. Pagkalkula ng halaga ng pagkawala na nagpapababa sa base ng buwis para sa buwis na binayaran kaugnay ng aplikasyon ng pinasimpleng sistema ng pagbubuwis para sa __________________ 20__ panahon ng buwis

| Pangalan ng tagapagpahiwatig | Code ng linya | Mga halaga ng tagapagpahiwatig |

| 1 | 2 | 3 |

| Ang halaga ng mga pagkalugi na natanggap batay sa mga resulta ng mga nakaraang panahon ng buwis na hindi nadala sa simula ng nag-expire na panahon ng buwis - kabuuan: (halaga ayon sa mga line code 020 - 110) | 010 | |

| kabilang ang para sa: | ||

| para sa 20__ taon | 020 | |

| para sa 20__ taon | 030 | |

| para sa 20__ taon | 040 | |

| para sa 20__ taon | 050 | |

| para sa 20__ taon | 060 | |

| para sa 20__ taon | 070 | |

| para sa 20__ taon | 080 | |

| para sa 20__ taon | 090 | |

| para sa 20__ taon | 100 | |

| para sa 20__ taon | 110 | |

| Tax base para sa nakalipas na panahon ng buwis, na maaaring bawasan ng mga pagkalugi ng mga nakaraang panahon ng buwis (code line 040 ng reference na bahagi ng Seksyon I ng Aklat ng Kita at mga Gastos) | 120 | |

| Ang halaga ng mga pagkalugi kung saan aktwal na binawasan ng nagbabayad ng buwis ang base ng buwis para sa nag-expire na panahon ng buwis (sa loob ng halaga ng mga pagkalugi na ipinahiwatig sa linya 010) | 130 | |

| Halaga ng pagkawala para sa nag-expire na panahon ng buwis (code page 041 ng reference na bahagi ng Seksyon I ng Income and Expense Accounting Book) | 140 | |

| Ang halaga ng mga pagkalugi sa simula ng susunod na panahon ng buwis, kung saan ang nagbabayad ng buwis ay may karapatang ilipat sa hinaharap na panahon ng buwis (code line 010 - code line 130 + code line 140) kabuuan: | 150 | |

| kabilang ang para sa: | ||

| para sa 20__ taon | 160 | |

| para sa 20__ taon | 170 | |

| para sa 20__ taon | 180 | |

| para sa 20__ taon | 190 | |

| para sa 20__ taon | 200 | |

| para sa 20__ taon | 210 | |

| para sa 20__ taon | 220 | |

| para sa 20__ taon | 230 | |

| para sa 20__ taon | 240 | |

| para sa 20__ taon | 250 |

IV. Mga gastos na ibinigay para sa talata 3.1 ng Artikulo 346.21 ng Tax Code ng Russian Federation, na binabawasan ang halaga ng buwis na binayaran kaugnay ng aplikasyon ng pinasimple na sistema ng pagbubuwis (paunang pagbabayad ng buwis) para sa _________________________ 20__ na panahon ng pag-uulat (buwis)

| N p/p | Petsa at numero ng pangunahing dokumento | Ang panahon kung saan binayaran ang mga premium ng insurance, mga pansamantalang benepisyo sa kapansanan na ibinigay sa mga hanay 4 - 9 | Sum | Kabuuan (RUB) | |||||

| mga premium ng insurance para sa compulsory pension insurance (RUB) | mga kontribusyon sa insurance para sa compulsory social insurance sa kaso ng pansamantalang kapansanan at may kaugnayan sa maternity (rub.) | mga premium ng insurance para sa compulsory medical insurance (RUB) | insurance premium para sa compulsory social insurance laban sa mga aksidente sa trabaho at mga sakit sa trabaho (rub.) | mga gastos para sa pagbabayad ng pansamantalang mga benepisyo sa kapansanan (RUB) | mga pagbabayad (mga kontribusyon) sa ilalim ng boluntaryong mga personal na kontrata ng seguro (rub.) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Kabuuan para sa unang quarter | |||||||||

| Kabuuan para sa ikalawang quarter | |||||||||

| Kabuuan para sa kalahating taon | |||||||||

| Kabuuan para sa ikatlong quarter | |||||||||

| Kabuuan para sa 9 na buwan | |||||||||

| Kabuuan para sa ikaapat na quarter | |||||||||

| Kabuuan para sa taon | |||||||||

Seksyon V. Ang halaga ng bayad sa kalakalan, na binabawasan ang halaga ng buwis na binayaran kaugnay ng aplikasyon ng pinasimpleng sistema ng pagbubuwis (paunang pagbabayad ng buwis), na kinakalkula para sa bagay ng pagbubuwis mula sa uri ng aktibidad ng negosyo kung saan ang ang bayad sa kalakalan ay itinatag (tulad ng binago ng Order of the Ministry of Finance ng Russian Federation na may petsang Disyembre 7, 2016 N 227n)

| N p/p | Petsa at numero ng pangunahing dokumento | Ang panahon kung saan binayaran ang trade fee | Halaga ng trade fee na binayaran |

| 1 | 2 | 3 | 4 |

| Kabuuan para sa unang quarter | |||

| Kabuuan para sa ikalawang quarter | |||

| Kabuuan para sa kalahating taon | |||

| Kabuuan para sa ikatlong quarter | |||

| Kabuuan para sa 9 na buwan | |||

| Kabuuan para sa ikaapat na quarter | |||

| Kabuuan para sa taon | |||

Appendix Blg. 2

Pederasyon ng Russia

napetsahan noong Oktubre 22, 2012 N 135n

ORDER

KUMPLETO ANG KITA AT MGA GASTOS ACCOUNTING BOOK PARA SA MGA ORGANISASYON AT INDIBIDWAL NA ENTREPRENEUR NA NAG-APPLY NG SIMPLIFIED TAX SYSTEM

I. Pangkalahatang mga kinakailangan

1.1. Ang mga organisasyon at indibidwal na negosyante na nag-aaplay ng pinasimple na sistema ng pagbubuwis (mula rito ay tinutukoy bilang mga nagbabayad ng buwis) ay nagpapanatili ng isang Aklat ng accounting ng kita at mga gastos ng mga organisasyon at indibidwal na negosyante na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis (mula dito ay tinutukoy bilang ang Aklat ng accounting ng kita at mga gastos), kung saan, sa magkakasunod na pagkakasunud-sunod, batay sa mga pangunahing dokumento, posisyonal na paraan upang ipakita ang lahat ng mga transaksyon sa negosyo para sa panahon ng pag-uulat (buwis).

1.2. Dapat tiyakin ng mga nagbabayad ng buwis ang pagkakumpleto, pagpapatuloy at pagiging maaasahan ng pagtatala ng mga tagapagpahiwatig ng kanilang mga aktibidad na kinakailangan para sa pagkalkula ng base ng buwis at ang halaga ng buwis.

1.3. Ang Book of Income and Expenses ay pinananatili sa Russian. Ang mga pangunahing dokumento ng accounting na pinagsama-sama sa isang wikang banyaga o mga wika ng mga mamamayan ng Russian Federation ay dapat magkaroon ng isang linya-by-line na pagsasalin sa Russian.

1.4. Ang libro ng kita at mga gastos ay maaaring itago sa papel at sa elektronikong anyo. Kapag pinapanatili ang Aklat ng Kita at Mga Gastusin sa elektronikong anyo, ang mga nagbabayad ng buwis ay kinakailangang i-print ito sa papel sa pagtatapos ng panahon ng pag-uulat (buwis). Para sa bawat panahon ng buwis, isang bagong Book of Income and Expenses ang magbubukas.

1.5. Ang aklat ng kita at mga gastos ay dapat na may laced at bilang. Sa huling pahina ng Aklat ng Kita at Gastos, na binilang at pinagtali ng nagbabayad ng buwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng pirma ng pinuno ng organisasyon (indibidwal na negosyante) at tinatakan ng selyo ng organisasyon (indibidwal na entrepreneur) (kung may selyo). Sa huling pahina ng may bilang at laced na Aklat ng Kita at Gastos ng nagbabayad ng buwis, na pinananatiling elektroniko at naka-print sa papel sa pagtatapos ng panahon ng buwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng pirma ng pinuno ng ang organisasyon (indibidwal na negosyante) at tinatakan ng selyo ng organisasyon (indibidwal na entrepreneur) (kung may selyo). (tulad ng binago ng Order of the Ministry of Finance ng Russian Federation na may petsang Disyembre 7, 2016 N 227n)

1.6. Ang pagwawasto ng mga pagkakamali sa Income and Expense Accounting Book ay dapat na makatwiran at kumpirmahin sa pamamagitan ng pirma ng pinuno ng organisasyon (indibidwal na negosyante) na nagpapahiwatig ng petsa ng pagwawasto at ang selyo ng organisasyon (indibidwal na negosyante) (kung mayroong selyo) . (tulad ng binago ng Order of the Ministry of Finance ng Russian Federation na may petsang Disyembre 7, 2016 N 227n)

II. Pamamaraan para sa pagpuno sa Seksyon I "Kita at Mga Gastos"

2.4. Ang Column 4, alinsunod sa talata 1 ng Artikulo 346.15 ng Tax Code ng Russian Federation (mula dito ay tinutukoy bilang Code), ay sumasalamin sa kita na tinutukoy sa paraang itinatag ng mga talata at Artikulo 248 ng Code. (tulad ng binago ng Order of the Ministry of Finance ng Russian Federation na may petsang Disyembre 7, 2016 N 227n)

Hindi isinasaalang-alang ng Kolum 4 ang:

kita ng isang indibidwal na negosyante, napapailalim sa personal na buwis sa kita sa mga rate ng buwis na ibinigay para sa mga talata , at Artikulo 224 ng Kodigo, sa paraang itinatag ng Kabanata 23 ng Kodigo.

Ang Column 5 ay dapat kumpletuhin ng isang nagbabayad ng buwis na nag-aaplay ng isang pinasimpleng sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita na binawasan ng halaga ng mga gastos.

Ang isang nagbabayad ng buwis na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita, sa hanay 5 ay sumasalamin sa:

aktwal na natamo ang mga gastos na itinakda ng mga kondisyon para sa pagtanggap ng mga pagbabayad upang itaguyod ang sariling pagtatrabaho ng mga walang trabaho na mamamayan at pasiglahin ang paglikha ng mga walang trabaho na mamamayan na nagbukas ng kanilang sariling mga negosyo ng mga karagdagang trabaho para sa pagtatrabaho ng mga walang trabaho na mamamayan sa gastos ng mga badyet ng badyet. sistema ng Russian Federation alinsunod sa mga programang inaprubahan ng mga nauugnay na katawan ng pamahalaan;

aktwal na mga gastos na natamo mula sa pinansiyal na suporta sa anyo ng mga subsidyo na natanggap alinsunod sa Pederal na Batas ng Hulyo 24, 2007 N 209-FZ "Sa pagpapaunlad ng mga maliliit at katamtamang laki ng mga negosyo sa Russian Federation" (Nakolektang Batas ng Russian Federation , 2007, N 31, Art.

Ang mga gastos na ito ay makikita sa paraang itinatag ng talata 1 ng Artikulo 346.17 ng Kodigo.

Ang isang nagbabayad ng buwis na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita ay may karapatan din, sa kanyang paghuhusga, na ipakita sa hanay 5 ang iba pang mga gastos na nauugnay sa pagtanggap ng kita, ang pagbubuwis na kung saan ay isinasagawa alinsunod sa pinasimpleng sistema ng pagbubuwis.

Tulong para sa Seksyon I

2.6. Ang sangguniang bahagi ng Seksyon I ay pinunan ng nagbabayad ng buwis na pinili ang "kita na binawasan ng halaga ng mga gastos" bilang layunin ng pagbubuwis.

2.7. Ang line code 010 ay nagpapahiwatig ng halaga ng kita na natanggap ng nagbabayad ng buwis para sa panahon ng buwis (ang halaga ng line indicator na "Kabuuan para sa taon" sa column 4 ng Seksyon I ng Income and Expense Accounting Book).

2.8. Ang line code 020 ay nagpapahiwatig ng halaga ng mga gastos na natamo ng nagbabayad ng buwis para sa panahon ng buwis (ang halaga ng line indicator na “Kabuuan para sa taon” sa column 5 ng Seksyon I ng Income and Expense Accounting Book).

2.9. Ang line code 030 ay nagpapahiwatig ng halaga ng pagkakaiba sa pagitan ng halaga ng minimum na buwis na binayaran para sa nakaraang panahon ng buwis at ang halaga ng buwis na kinakalkula para sa parehong yugto ng panahon sa pangkalahatang pamamaraan.

2.10. Sinasalamin ng line code 040 ang tax base para sa panahon ng buwis (line code 010 - line code 020 - line code 030).

Ang isang negatibong halaga para sa code ng linya 040 ay hindi ipinapakita.

2.11. Ang line code 041 ay nagpapahiwatig ng halaga ng mga pagkalugi na natanggap ng nagbabayad ng buwis para sa panahon ng buwis (line code 020 + line code 030 - line code 010).

Ang isang negatibong halaga para sa code ng linya 041 ay hindi ipinapakita.

III. Ang pamamaraan para sa pagpuno ng Seksyon II "Pagkalkula ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga nakapirming assets at para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng mga hindi nasasalat na asset na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa buwis para sa pag-uulat (panahon ng buwis)"

3.1. Ang seksyong ito ay pinunan ng isang nagbabayad ng buwis na pinili ang "kita na binawasan ng mga gastos" bilang layunin ng pagbubuwis.

3.2. Kapag pinupunan ang seksyong ito, ipinapahiwatig ng nagbabayad ng buwis ang panahon ng pag-uulat (buwis) kung saan ang pagkalkula ng mga gastos para sa pagkuha (konstruksyon, paggawa, paglikha ng nagbabayad ng buwis mismo) ng mga fixed asset at hindi nasasalat na mga asset na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa ang buwis ay ginawa (I quarter, kalahating taon, 9 na buwan, taon).

3.3. Mga gastos para sa pagkuha, pagtatayo at produksyon ng mga fixed asset, pati na rin para sa pagkumpleto, retrofitting, reconstruction, modernization at teknikal na muling kagamitan ng fixed asset, pati na rin ang mga gastos para sa pagkuha ng hindi nasasalat na mga asset, ang paglikha ng hindi nasasalat na mga asset sa pamamagitan ng ang nagbabayad ng buwis mismo, na ibinigay para sa mga subparagraph at talata 1 ng Artikulo 346.16 ng Kodigo, ay tinutukoy sa paraang itinatag ng mga talata at Artikulo 346.16, subparagraph 4 ng talata 2 ng Artikulo 346.17, mga talata 2.1 at Artikulo 346.25 ng Kodigo.

Ang mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian, kinuha sa account sa paraang inireseta ng talata 3 ng Artikulo 346.16 ng Kodigo, ay makikita sa huling petsa ng panahon ng pag-uulat (buwis) sa halaga ng mga halagang binayaran. Sa kasong ito, sa panahon ng buwis, tinatanggap ang mga gastos para sa mga panahon ng pag-uulat sa pantay na bahagi. Ang mga gastos na ito ay isinasaalang-alang lamang para sa mga fixed asset at hindi nasasalat na mga asset na ginagamit sa pagsasagawa ng mga aktibidad sa negosyo.

3.4. Ang mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian ay makikita sa ang seksyon sa isang posisyonal na paraan nang hiwalay para sa bawat bagay.

3.5. Ang Column 1 ay nagpapahiwatig ng serial number ng operasyon.

3.6. Ang Column 2 ay nagpapahiwatig ng pangalan ng fixed asset o intangible asset alinsunod sa teknikal na pasaporte, imbentaryo card at iba pang mga dokumento para sa fixed asset o intangible asset.

3.7. Ang Column 3 ay nagpapahiwatig ng petsa, buwan at taon ng pagbabayad para sa item ng mga fixed asset o hindi nasasalat na mga asset batay sa mga pangunahing dokumento (mga order sa pagbabayad, mga resibo para sa mga cash na resibo, iba pang mga dokumento na nagpapatunay sa katotohanan ng pagbabayad).

3.8. Ang Column 4 ay nagpapahiwatig ng petsa, buwan at taon ng pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga nakapirming assets, ang mga karapatan kung saan napapailalim sa pagpaparehistro ng estado alinsunod sa batas ng Russian Federation (maliban sa mga fixed asset na inilagay bago ang 01 /31/1998).

3.9. Ang Column 5 ay nagpapahiwatig ng araw, buwan, taon ng pag-commissioning (pagtanggap para sa accounting) ng fixed asset o intangible asset.

3.10. Ang Column 6 ay nagpapahiwatig ng paunang halaga ng nakuha (nagawa, ginawa) na item ng mga nakapirming asset sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis at ang paunang halaga ng nakuha (nilikha mismo ng nagbabayad ng buwis) aytem ng hindi nasasalat na mga ari-arian sa panahon ng aplikasyon ng ang pinasimple na sistema ng pagbubuwis, na tinutukoy sa paraang itinatag ng mga regulasyong ligal na aksyon sa accounting.

Ang paunang halaga ng isang nakuha (nagawa, ginawa) na fixed asset sa panahon ng paggamit ng pinasimple na sistema ng pagbubuwis ay makikita sa column 6 sa panahon ng pag-uulat (tax) kung saan ang isa sa mga sumusunod na kaganapan ay naganap kamakailan: pag-commissioning ng isang fixed bagay ng asset; pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang bagay ng mga nakapirming asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng isang bagay ng mga nakapirming asset.

Ang paunang halaga ng isang nakuha (nilikha mismo ng nagbabayad ng buwis) na bagay ng hindi nasasalat na mga ari-arian sa panahon ng paggamit ng pinasimple na sistema ng pagbubuwis ay makikita sa hanay 6 sa panahon ng pag-uulat (buwis) kung saan ang isa sa mga sumusunod na kaganapan ay naganap kamakailan: pagtanggap ng bagay ng hindi nasasalat na mga ari-arian para sa accounting, pagbabayad ( pagkumpleto ng pagbabayad) mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng isang bagay ng hindi nasasalat na mga ari-arian.

3.11. Ang Column 7 ay nagpapahiwatig ng kapaki-pakinabang na buhay ng isang item ng mga fixed asset o hindi nasasalat na mga asset, na tinutukoy sa paraang inireseta ng talata 3 ng Artikulo 346.16 ng Code.

Para sa mga fixed asset at hindi madaling unawain na mga asset na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang column 7 ay hindi napunan.

3.12. Isinasaad ng column 8:

ang natitirang halaga ng nakuha (itinayo, ginawa) mga nakapirming asset, pati na rin ang nakuha (nilikha ng mismong nagbabayad ng buwis) hindi nasasalat na mga ari-arian bago ang paglipat sa isang pinasimple na sistema ng pagbubuwis, na isinasaalang-alang alinsunod sa subparagraph 3 ng talata 3 ng Artikulo 346.16 ng ang Code;

mga gastos para sa pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset na nakuha bago ang paglipat sa pinasimple na sistema ng pagbubuwis, na isinasaalang-alang alinsunod sa subparagraph 1 ng talata 3 ng Artikulo 346.16 ng Kodigo.

Kapag lumipat sa isang pinasimpleng sistema ng pagbubuwis para sa isang organisasyon mula sa pangkalahatang rehimen ng pagbubuwis, ang column 8 sa petsa ng naturang paglipat ay sumasalamin sa natitirang halaga ng bawat nakuha (nagawa, ginawa) na fixed asset at nakuha (ginawa mismo ng organisasyon) hindi nasasalat na asset na ay binayaran bago ang paglipat sa pinasimpleng sistema ng pagbubuwis, sa anyo ng pagkakaiba sa pagitan ng presyo ng pagbili (konstruksyon, pagmamanupaktura, paglikha ng organisasyon mismo) at ang halaga ng naipon na pamumura alinsunod sa mga kinakailangan ng Kabanata 25 ng Kodigo.

Kapag lumipat sa isang pinasimpleng sistema ng pagbubuwis para sa isang organisasyong nag-aaplay ng sistema ng pagbubuwis para sa mga producer ng agrikultura (iisang buwis sa agrikultura) alinsunod sa Kabanata 26.1 ng Kodigo, ang column 8 sa petsa ng tinukoy na paglipat ay sumasalamin sa natitirang halaga ng bawat nakuha (nagawa , ginawa) nakapirming pag-aari at nakuha (nalikha mismo) samahan) ng isang hindi nasasalat na pag-aari, na tinutukoy batay sa kanilang natitirang halaga sa petsa ng paglipat sa pagbabayad ng pinag-isang buwis sa agrikultura, na binawasan ng halaga ng mga gastos na tinutukoy sa paraang inireseta sa pamamagitan ng subparagraph 2 ng talata 4 ng Artikulo 346.5 ng Code para sa panahon ng aplikasyon ng Kabanata 26.1 ng Code.

Kapag lumipat sa isang pinasimpleng sistema ng pagbubuwis para sa isang organisasyon na nag-aaplay ng isang sistema ng pagbubuwis sa anyo ng isang solong buwis sa ibinibilang na kita para sa ilang mga uri ng aktibidad alinsunod sa Kabanata 26.3 ng Kodigo, ang column 8 sa petsa ng paglipat na ito ay sumasalamin sa natitirang halaga ng bawat nakuha (itinayo, ginawa) nakapirming asset at nakuha (nilikha ng organisasyon mismo) ng isang hindi nasasalat na pag-aari bago ang paglipat sa isang pinasimpleng sistema ng pagbubuwis sa anyo ng pagkakaiba sa pagitan ng presyo ng pagbili (konstruksyon, paggawa, paglikha ng ang organisasyon mismo) ng isang nakapirming asset at isang hindi nasasalat na pag-aari at ang halaga ng pamumura na naipon sa paraang itinatag ng batas ng Russian Federation sa accounting, para sa panahon ng aplikasyon ng sistema ng pagbubuwis sa anyo ng isang solong buwis sa imputed kita para sa ilang uri ng aktibidad.

Ang natitirang halaga ng bawat nakuha (itinayo, ginawa) nakapirming asset at nakuha (nilikha ng mismong organisasyon) hindi nasasalat na pag-aari bago ang paglipat sa pinasimpleng sistema ng pagbubuwis ay ipinahiwatig sa hanay 8 sa panahon ng pag-uulat (buwis) ng aplikasyon ng pinasimpleng pagbubuwis sistema kung saan ang pinakahuling isa sa mga sumusunod na kaganapan: pag-commissioning ng isang bagay ng mga fixed asset (pagtanggap ng isang object ng hindi nasasalat na mga asset para sa accounting), pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang object ng fixed asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, paggawa, paglikha ng nagbabayad ng buwis mismo) ng isang bagay ng mga nakapirming asset at hindi nasasalat na mga ari-arian.

Ang mga gastos para sa pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset na nakuha bago ang paglipat sa pinasimpleng sistema ng pagbubuwis ay makikita sa hanay 8 sa panahon ng pag-uulat (buwis) kung saan, sa panahon ng aplikasyon ng pinasimple sistema ng pagbubuwis, isa sa mga sumusunod ang naganap kamakailang mga kaganapan: pag-commissioning ng mga fixed asset; pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang bagay ng mga nakapirming asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng isang bagay ng mga nakapirming asset.

Ang mga indibidwal na negosyante, kapag lumipat mula sa iba pang mga rehimen sa pagbubuwis patungo sa isang pinasimpleng sistema ng pagbubuwis, ay may karapatang ilapat ang mga patakarang itinatag para sa mga organisasyon kapag tinutukoy ang natitirang halaga.

3.13. Ang Column 9 ay nagpapahiwatig ng bilang ng mga quarter ng operasyon sa panahon ng buwis ng binayaran at inilagay sa operasyon (tinanggap para sa accounting) mga fixed asset o hindi nasasalat na mga asset.

3.14. Ang Column 10 ay nagpapahiwatig ng bahagi ng halaga ng nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) na nakapirming asset o hindi nasasalat na mga ari-arian, na tinanggap bilang mga gastos alinsunod sa talata 3 ng Artikulo 346.16 ng Kodigo, para sa panahon ng buwis.

3.15. Ang Column 11 ay nagpapahiwatig ng bahagi ng halaga ng nakuha (nagawa, ginawa, nilikha ng nagbabayad ng buwis mismo) na nakapirming asset o hindi nasasalat na asset, na tinatanggap bilang mga gastos sa bawat quarter ng panahon ng pag-uulat (buwis), na tinutukoy bilang ratio ng data sa hanay 10 hanggang sa datos sa hanay 9.

Ang halaga ng indicator na ito ay bilugan sa pangalawang decimal place.

3.16. Ang Column 12 ay sumasalamin sa halaga ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, reconstruction, modernization at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa acquisition (paglikha ng nagbabayad ng buwis mismo) ng hindi nasasalat na mga ari-arian, kasama sa mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa buwis para sa bawat quarter ng panahon ng buwis.

Bukod dito, para sa mga fixed asset o hindi nasasalat na mga ari-arian na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang halagang ito ay tinutukoy bilang produkto ng mga hanay 6 at 11, hinati sa 100 .

Para sa mga fixed asset at intangible asset na nakuha (nagawa, ginawa, nilikha ng nagbabayad ng buwis mismo) bago ang paglipat sa pinasimple na sistema ng pagbubuwis, ang halagang ito ay tinutukoy bilang produkto ng mga hanay 8 at 11, na hinati sa 100.

Ang halaga ng mga gastos na nauugnay sa bawat quarter ng panahon ng buwis sa column na ito ay makikita sa huling araw ng pag-uulat (tax) period sa column 5 ng seksyon I ng Income and Expense Accounting Book.

3.17. Ang Column 13 ay sumasalamin sa halaga ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian, kasama sa mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa panahon ng buwis. Ang halaga ng mga gastos na ito ay tinutukoy bilang produkto ng mga hanay 12 at 9.

3.18. Ang Column 14 ay sumasalamin sa halaga ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian, na isinasaalang-alang bilang mga gastos kapag kinakalkula ang mga base ng buwis sa buwis para sa mga nakaraang panahon ng buwis (data mula sa hanay 13 ng seksyong ito para sa mga nakaraang panahon ng buwis).

Para sa mga fixed asset at hindi madaling unawain na mga asset na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang column 14 ay hindi napunan.

3.19. Ang Column 15 ay sumasalamin sa natitirang mga gastos para sa pagkuha (konstruksyon, produksyon, paglikha ng nagbabayad ng buwis mismo) ng mga fixed asset at hindi nasasalat na mga asset, na napapailalim sa write-off sa mga susunod na panahon ng buwis (column 8 - column 13 - column 14).

Para sa mga fixed asset at hindi madaling unawain na mga asset na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang column 15 ay hindi napunan.

3.20. Ang Column 16 ay nagpapahiwatig ng petsa, buwan at taon ng pagtatapon (pagbebenta) ng fixed asset o hindi nasasalat na asset.

3.21. Ang huling linya ng seksyong ito para sa panahon ng pag-uulat (buwis) ay sumasalamin sa kabuuan ng mga halaga ng mga tagapagpahiwatig sa mga hanay 6, 8, 12 - 15.

IV. Ang pamamaraan para sa pagpuno ng Seksyon III "Pagkalkula ng halaga ng pagkawala na binabawasan ang base ng buwis para sa buwis na binayaran na may kaugnayan sa aplikasyon ng pinasimple na sistema ng pagbubuwis para sa panahon ng buwis" (mga linya ng code 010 - 250)

4.1. Ang seksyong ito ay pinunan ng isang nagbabayad ng buwis na pumili ng layunin ng pagbubuwis sa anyo ng kita na binawasan ng halaga ng mga gastos, at na, batay sa mga resulta ng nakaraang (mga) panahon ng buwis, ay nakatanggap ng mga pagkalugi mula sa mga aktibidad sa negosyo bilang paggalang. kung saan inilalapat ang pinasimpleng sistema ng pagbubuwis.

Ang nagbabayad ng buwis ay may karapatang ipasa ang isang pagkawala sa hinaharap na panahon ng buwis sa loob ng 10 taon kasunod ng panahon ng buwis kung saan ang pagkawala ay natamo. Ang nagbabayad ng buwis ay may karapatang ilipat sa kasalukuyang panahon ng buwis ang halaga ng pagkawala na natanggap sa nakaraang panahon ng buwis. Ang pagkalugi na hindi dinala sa susunod na taon ay maaaring isulong nang buo o bahagi sa anumang taon sa susunod na siyam na taon. Kung ang isang nagbabayad ng buwis ay nakatanggap ng mga pagkalugi sa higit sa isang panahon ng buwis, ang mga naturang pagkalugi ay dinadala sa hinaharap na mga panahon ng buwis sa pagkakasunud-sunod kung saan sila natanggap.

4.2. Ang code ng linya 010 ay nagpapahiwatig ng halaga ng mga pagkalugi na natanggap batay sa mga resulta ng mga nakaraang panahon ng buwis na hindi dinala sa simula ng nag-expire na panahon ng buwis, at ang mga code ng linya 020 - 110 ay nagpapahiwatig ng halaga ng mga pagkalugi ayon sa taon ng kanilang pagbuo (naaayon sa ang mga halaga ng mga tagapagpahiwatig para sa mga code ng linya 150 - 250 ng seksyon III Mga aklat ng accounting ng kita at mga gastos para sa nakaraang panahon ng buwis).

4.3. Ang code ng linya 120 ay nagpapahiwatig ng base ng buwis para sa nag-expire na panahon ng buwis (naaayon sa halaga ng indicator sa line code 040 ng sangguniang bahagi ng Seksyon I ng Aklat ng Kita at Mga Gastusin).

4.4. Ang linya ng code 130 ay nagpapahiwatig ng halaga ng mga pagkalugi kung saan ang nagbabayad ng buwis ay aktwal na binawasan ang base ng buwis para sa nag-expire na panahon ng buwis (sa loob ng halaga ng mga pagkalugi na natanggap batay sa mga resulta ng mga nakaraang panahon ng buwis na hindi nadala sa simula ng nag-expire na panahon ng buwis , nakasaad sa pahina 010).

4.5. Ang line code 140 ay nagpapahiwatig ng halaga ng pagkawala para sa nag-expire na panahon ng buwis (tumutugma sa halaga ng indicator sa line code 041 ng sangguniang bahagi ng Seksyon I ng Aklat ng Kita at mga Gastos).

4.6. Ang line code 150 ay nagpapahiwatig ng halaga ng mga pagkalugi sa simula ng susunod na panahon ng pagbubuwis, kung saan ang nagbabayad ng buwis ay may karapatang ilipat sa hinaharap na panahon ng buwis (tumutugma sa halaga ng tagapagpahiwatig para sa line code 010 - line code 130 + line code 140) .

Ang halaga ng indicator sa pamamagitan ng line code 150 ay inilipat sa seksyon III ng Book of Income and Expenses para sa susunod na panahon ng buwis at ipinapahiwatig ng line code 010.

4.7. Ang mga code ng linya 160 - 250 ay nagpapahiwatig ng mga halaga ng mga pagkalugi na hindi nailipat noong ang base ng buwis ay nabawasan para sa nakaraang panahon ng buwis, sa pamamagitan ng taon ng kanilang pagbuo. Ang kabuuan ng mga halaga ng tagapagpahiwatig para sa mga code ng linya 160 - 250 ay tumutugma sa halaga ng tagapagpahiwatig para sa code ng linya 150 ng Seksyon III ng Aklat ng Kita at Mga Gastos.

Ang mga halaga ng mga tagapagpahiwatig para sa mga code ng linya 160 - 250 ay inililipat sa seksyon III ng Aklat ng Kita at Mga Gastos para sa susunod na panahon ng buwis at ipinahiwatig ng mga code ng linya 020 - 110.

V. Ang pamamaraan para sa pagpuno ng Seksyon IV "Mga gastos na ibinigay para sa talata 3.1 ng Artikulo 346.21 ng Tax Code ng Russian Federation, na binabawasan ang halaga ng buwis na binayaran na may kaugnayan sa aplikasyon ng pinasimple na sistema ng pagbubuwis (paunang pagbabayad ng buwis) para sa ang panahon ng pag-uulat (buwis)"

5.1. Ang seksyong ito ay pinunan ng nagbabayad ng buwis na pumili ng "kita" bilang layunin ng pagbubuwis.

5.2. Ang seksyong ito ay sumasalamin sa mga premium ng seguro, pansamantalang mga benepisyo sa kapansanan na binayaran sa mga empleyado at mga pagbabayad (mga kontribusyon) sa ilalim ng boluntaryong mga personal na kontrata ng seguro na itinakda para sa talata 3.1 ng Artikulo 346.21 ng Kodigo, na nagbabawas sa halaga ng buwis na binabayaran kaugnay ng paggamit ng pinasimpleng pagbubuwis sistema (paunang pagbabayad ng buwis).

5.3. Isinasaad ng Column 1 ang serial number ng transaksyon na nirerehistro.

5.4. Ang Column 2 ay nagpapahiwatig ng petsa at numero ng pangunahing dokumento batay sa kung saan isinagawa ang nakarehistrong transaksyon.

5.5. Isinasaad ng Column 3 ang panahon kung saan binayaran ang mga premium ng insurance at ginawa ang pansamantalang mga benepisyo sa kapansanan na ibinigay sa column 4 - 9.

(tulad ng binago ng Order of the Ministry of Finance ng Russian Federation na may petsang Disyembre 7, 2016 N 227n)

5.9. Ang Column 7 ay sumasalamin sa mga kontribusyon sa insurance para sa compulsory social insurance laban sa mga aksidente sa industriya at mga sakit sa trabaho.

5.10. Ang Column 8 ay sumasalamin sa mga gastos sa pagbabayad, alinsunod sa batas ng Russian Federation, pansamantalang mga benepisyo sa kapansanan (maliban sa mga aksidente sa industriya at mga sakit sa trabaho) para sa mga araw ng pansamantalang kapansanan ng empleyado, na binabayaran sa gastos ng employer. at ang bilang nito ay itinatag ng Federal Law "Sa Mandatory Social Benefits na insurance sa kaso ng pansamantalang kapansanan at may kaugnayan sa maternity", sa lawak na hindi sakop ng mga pagbabayad ng insurance na ginawa sa mga empleyado ng mga organisasyon ng insurance na may mga lisensya na inisyu sa. alinsunod sa batas ng Russian Federation upang isagawa ang may-katuturang uri ng aktibidad, sa ilalim ng mga kontrata sa mga employer na pabor sa mga empleyado para sa kaso ng kanilang pansamantalang kapansanan (maliban sa mga aksidente sa industriya at mga sakit sa trabaho) para sa mga araw ng pansamantalang kapansanan, na ay binabayaran sa gastos ng employer at ang bilang nito ay itinatag ng Pederal na Batas ng Disyembre 29, 2006 N 255-FZ "Sa compulsory social insurance sa kaso ng pansamantalang kapansanan at may kaugnayan sa pagiging ina."

5.11. Sa hanay 9, ang mga pagbabayad (kontribusyon) sa ilalim ng boluntaryong mga personal na kontrata ng seguro ay natapos sa mga organisasyon ng seguro na may mga lisensya na inisyu alinsunod sa batas ng Russian Federation upang isagawa ang may-katuturang uri ng aktibidad, na pabor sa mga empleyado sa kaganapan ng kanilang pansamantalang kapansanan (maliban sa mga aksidente sa industriya at mga sakit sa trabaho) para sa mga araw ng pansamantalang kapansanan, na binabayaran sa gastos ng employer at ang bilang nito ay itinatag ng Pederal na Batas ng Disyembre 29, 2006 N 255-FZ "Sa compulsory social insurance kung sakaling ng pansamantalang kapansanan at may kaugnayan sa maternity.” Ang tinukoy na mga pagbabayad (kontribusyon) ay binabawasan ang halaga ng buwis (paunang pagbabayad ng buwis) kung ang halaga ng pagbabayad ng seguro sa ilalim ng naturang mga kontrata ay hindi lalampas sa halaga ng pansamantalang mga benepisyo sa kapansanan na tinutukoy alinsunod sa batas ng Russian Federation (maliban sa mga aksidente sa industriya at mga sakit sa trabaho) para sa mga araw ng pansamantalang kapansanan ng empleyado, na binabayaran sa gastos ng employer at ang bilang nito ay itinatag ng Pederal na Batas ng Disyembre 29, 2006 N 255-FZ "Sa compulsory social insurance sa kaso ng pansamantalang kapansanan at may kaugnayan sa maternity.”)

6.1. Ang Seksyon na ito ay kinukumpleto ng nagbabayad ng buwis na pumili ng "kita" bilang layunin ng pagbubuwis.

6.2. Sinasalamin ng seksyong ito ang halaga ng binabayarang bayarin sa kalakalan, na binabawasan ang halaga ng buwis na binayaran kaugnay ng aplikasyon ng pinasimpleng sistema ng pagbubuwis (mga paunang pagbabayad ng buwis), na kinakalkula para sa layunin ng pagbubuwis mula sa uri ng aktibidad ng negosyo kung saan ang isang bayad sa kalakalan ay itinatag alinsunod sa Kabanata 33 ng Kodigo.

6.3. Isinasaad ng Column 1 ang serial number ng transaksyon na nirerehistro.

6.4. Ang Column 2 ay nagpapahiwatig ng petsa at numero ng pangunahing dokumento batay sa kung saan isinagawa ang nakarehistrong transaksyon.

6.5. Ang Column 3 ay nagpapahiwatig ng panahon kung saan binayaran ang trade fee.

Apendise Blg. 4

sa utos ng Ministri ng Pananalapi

Pederasyon ng Russia

napetsahan noong Oktubre 22, 2012 N 135n

ORDER

KUMPLETO ANG INCOME ACCOUNTING BOOK PARA SA MGA INDIBIDWAL NA ENTREPRENEUR NA NAG-APPLY NG PATENT TAX SYSTEM

I. Pangkalahatang mga kinakailangan

1.1. Ang mga indibidwal na negosyante na nag-aaplay ng sistema ng pagbubuwis ng patent (mula rito ay tinutukoy bilang mga nagbabayad ng buwis) ay nagpapanatili ng Aklat ng Kita ng mga indibidwal na negosyante na nag-aaplay ng sistema ng pagbubuwis ng patent (mula rito ay tinutukoy bilang Aklat ng Kita), kung saan, sa magkakasunod na pagkakasunud-sunod, batay sa mga pangunahing dokumento, sumasalamin sila sa posisyonal na paraan ang lahat ng mga transaksyon sa negosyo na nauugnay sa pagtanggap ng kita mula sa mga benta sa panahon ng buwis (ang panahon kung saan natanggap ang patent).

1.2. Dapat tiyakin ng mga nagbabayad ng buwis ang pagkakumpleto, pagpapatuloy at pagiging maaasahan ng accounting para sa kita mula sa mga benta na natanggap na may kaugnayan sa pagpapatupad ng mga uri ng mga aktibidad sa negosyo, ang pagbubuwis na kung saan ay isinasagawa sa ilalim ng sistema ng pagbubuwis ng patent.

1.3. Ang Income Book ay pinananatili sa Russian. Ang mga pangunahing dokumento ng accounting na pinagsama-sama sa isang wikang banyaga o mga wika ng mga mamamayan ng Russian Federation ay dapat magkaroon ng isang linya-by-line na pagsasalin sa Russian.

1.4. Ang libro ng accounting ng kita ay maaaring itago sa papel at sa elektronikong anyo. Kapag pinapanatili ang Income Book sa electronic form, ang mga nagbabayad ng buwis ay kinakailangang i-print ito sa papel sa pagtatapos ng panahon ng buwis. Para sa bawat panahon ng buwis, isang bagong Income Accounting Book ang magbubukas.

1.5. Ang libro ng accounting ng kita ay dapat na laced at may bilang. Sa huling pahina ng Income Accounting Book, na binilang at pinagtali ng nagbabayad ng buwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng lagda ng nagbabayad ng buwis at tinatakan ng selyo ng nagbabayad ng buwis (kung mayroon man).

Sa huling pahina, na binilang at pinagtali ng nagbabayad ng buwis ng Income Book, na pinananatiling elektroniko at naka-print sa papel sa pagtatapos ng panahon ng pagbubuwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng lagda ng nagbabayad ng buwis at selyado. na may selyo ng nagbabayad ng buwis (kung mayroon man).

1.6. Ang pagwawasto ng mga pagkakamali sa Income Book ay dapat na makatwiran at kumpirmahin sa pamamagitan ng lagda ng nagbabayad ng buwis, na nagsasaad ng petsa ng pagwawasto at selyo ng nagbabayad ng buwis (kung mayroon man).

II. Pamamaraan para sa pagpuno sa Seksyon I "Kita"

2.1. Isinasaad ng Column 1 ang serial number ng transaksyon na nirerehistro.

2.2. Ang Column 2 ay nagpapahiwatig ng petsa at numero ng pangunahing dokumento batay sa kung saan isinagawa ang nakarehistrong transaksyon.

2.3. Ang Column 3 ay nagpapahiwatig ng nilalaman ng nakarehistrong transaksyon.

2.4. Ang Column 4 ay sumasalamin sa kita mula sa mga benta na natanggap kaugnay ng pagpapatupad ng mga aktibidad sa negosyo na tinukoy sa patent, at tinutukoy alinsunod sa Artikulo 249 ng Kodigo. Ang pamamaraan para sa pagtukoy, pagkilala at pag-account para sa kita mula sa mga benta sa ilalim ng sistema ng pagbubuwis ng patent ay itinatag ng mga talata - Artikulo 346.53 ng Kodigo.

Ang Hanay 4 ay hindi isinasaalang-alang ang kita na natanggap mula sa iba pang mga uri ng mga aktibidad sa negosyo, ang pagbubuwis na kung saan ay isinasagawa alinsunod sa iba pang mga rehimen sa pagbubuwis.

Appendix Blg. 1

sa utos ng Ministri

napetsahan noong Oktubre 22, 2012 N 135n

AKLAT

accounting ng kita at gastos ng mga organisasyon at

ginagamit ng mga indibidwal na negosyante

pinasimpleng sistema ng pagbubuwis

Seksyon I. Kita at mga gastos (sa una at ikalawang quarter at para sa unang kalahati ng taon)

Seksyon I. Kita at mga gastos (sa ikatlo at ikaapat na quarter at para sa ikalawang kalahati ng taon)

Tulong para sa Seksyon I

Seksyon II. Pagkalkula ng mga gastos para sa pagkuha ng mga fixed asset at hindi nasasalat na mga asset

Seksyon IV. Mga gastos na ibinigay para sa sugnay 3.1 ng Art. 346.21 (mga kontribusyon sa WBF)

Seksyon III. Pagkalkula ng halaga ng pagkawala na nagpapababa sa base ng buwis para sa buwis

Appendix Blg. 1

sa utos ng Ministri

Seksyon V. Ang halaga ng bayad sa kalakalan, na binabawasan ang halaga ng buwis na binayaran kaugnay ng aplikasyon ng pinasimpleng sistema ng pagbubuwis (paunang pagbabayad ng buwis), na kinakalkula para sa bagay ng pagbubuwis mula sa uri ng aktibidad ng negosyo kung saan ang ang bayad sa kalakalan ay itinatag

para sa___________________________ 20___ taon

Panahon ng pag-uulat (buwis).

| Hindi. | Petsa at numero ng pangunahing dokumento | Ang panahon kung saan binayaran ang trade fee | Halaga ng trade fee na binayaran |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Kabuuan para sa unang quarter | |||

| Kabuuan para sa ikalawang quarter | |||

| Kabuuan para sa kalahating taon | |||

| Kabuuan para sa ikatlong quarter | |||

| Kabuuan para sa 9 na buwan | |||

| Kabuuan para sa ikaapat na quarter | |||

| Kabuuan para sa taon | |||

Appendix Blg. 2

sa utos ng Ministri

pananalapi ng Russian Federation

na may petsang Disyembre 7, 2016 No. 227n

"Sa mga susog sa utos ng Ministri ng Pananalapi ng Russian Federation

napetsahan noong Oktubre 22, 2012 N 135n"

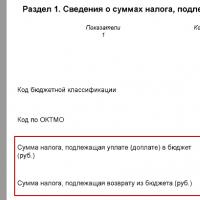

VI. Ang pamamaraan para sa pagpuno ng Seksyon V "Ang halaga ng bayad sa kalakalan, na binabawasan ang halaga ng buwis na binabayaran kaugnay ng aplikasyon ng pinasimple na sistema ng pagbubuwis (paunang pagbabayad ng buwis), na kinakalkula para sa bagay ng pagbubuwis mula sa uri ng aktibidad ng negosyo kung saan itinatag ang bayad sa kalakalan, para sa panahon ng pag-uulat (buwis) »

6.1. Ang Seksyon na ito ay pinunan ng nagbabayad ng buwis na pumili ng "kita" bilang layunin ng pagbubuwis.

6.2. Sinasalamin ng seksyong ito ang halaga ng binabayarang bayarin sa kalakalan, na binabawasan ang halaga ng buwis na binayaran kaugnay ng aplikasyon ng pinasimpleng sistema ng pagbubuwis (mga paunang pagbabayad ng buwis), na kinakalkula para sa layunin ng pagbubuwis mula sa uri ng aktibidad ng negosyo kung saan ang isang bayad sa kalakalan ay itinatag alinsunod sa Kabanata 33 ng Kodigo.

6.3. Isinasaad ng Column 1 ang serial number ng transaksyon na nirerehistro.

6.4. Ang Column 2 ay nagpapahiwatig ng petsa at numero ng pangunahing dokumento batay sa kung saan isinagawa ang nakarehistrong transaksyon.

6.5. Ang Column 3 ay nagpapahiwatig ng panahon kung saan binayaran ang trade fee.

6.6. Ang Column 4 ay nagpapahiwatig ng halaga ng trade fee na binayaran.

Appendix Blg. 2

sa utos ng Ministri

pananalapi ng Russian Federation

napetsahan noong Oktubre 22, 2012 N 135n

Ang pamamaraan para sa pagpuno ng Aklat ng Kita at Mga Gastos ng Mga Organisasyon at Indibidwal na Entrepreneur Gamit ang Pinasimpleng Sistema ng Pagbubuwis

I. Pangkalahatang mga kinakailangan

1.1. Ang mga organisasyon at indibidwal na negosyante na nag-aaplay ng pinasimple na sistema ng pagbubuwis (mula rito ay tinutukoy bilang mga nagbabayad ng buwis) ay nagpapanatili ng isang Aklat ng accounting ng kita at mga gastos ng mga organisasyon at indibidwal na negosyante na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis (mula dito ay tinutukoy bilang ang Aklat ng accounting ng kita at mga gastos), kung saan, sa magkakasunod na pagkakasunud-sunod, batay sa mga pangunahing dokumento, posisyonal na paraan upang ipakita ang lahat ng mga transaksyon sa negosyo para sa panahon ng pag-uulat (buwis).

1.2. Dapat tiyakin ng mga nagbabayad ng buwis ang pagkakumpleto, pagpapatuloy at pagiging maaasahan ng pagtatala ng mga tagapagpahiwatig ng kanilang mga aktibidad na kinakailangan para sa pagkalkula ng base ng buwis at ang halaga ng buwis.

1.3. Ang Book of Income and Expenses ay pinananatili sa Russian. Ang mga pangunahing dokumento ng accounting na pinagsama-sama sa isang wikang banyaga o mga wika ng mga mamamayan ng Russian Federation ay dapat magkaroon ng isang linya-by-line na pagsasalin sa Russian.

1.4. Ang libro ng kita at mga gastos ay maaaring itago sa papel at sa elektronikong anyo. Kapag pinapanatili ang Aklat ng Kita at Gastos sa elektronikong anyo, ang mga nagbabayad ng buwis ay kinakailangang i-print ito sa papel sa pagtatapos ng panahon ng pag-uulat (buwis). Para sa bawat panahon ng buwis, isang bagong Book of Income and Expenses ang magbubukas.

1.5. Ang aklat ng kita at mga gastos ay dapat na may laced at bilang. Sa huling pahina ng Aklat ng Kita at Gastos, na binilang at pinagtali ng nagbabayad ng buwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng pirma ng pinuno ng organisasyon (indibidwal na negosyante) at tinatakan ng selyo ng organisasyon (indibidwal na entrepreneur - kung mayroon man). Sa huling pahina ng may bilang at laced na Aklat ng Kita at Gastos ng nagbabayad ng buwis, na pinananatiling elektroniko at naka-print sa papel sa pagtatapos ng panahon ng buwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng pirma ng pinuno ng ang organisasyon (indibidwal na negosyante) at tinatakan ng selyo ng organisasyon (indibidwal na entrepreneur - kung magagamit).

1.6. Ang pagwawasto ng mga pagkakamali sa Income and Expense Accounting Book ay dapat na makatwiran at kumpirmahin sa pamamagitan ng pirma ng pinuno ng organisasyon (indibidwal na negosyante) na nagpapahiwatig ng petsa ng pagwawasto at ang selyo ng organisasyon (indibidwal na negosyante - kung mayroon man).

II. Pamamaraan para sa pagpuno sa Seksyon I "Kita at Mga Gastos"

2.4. Ang Column 4, alinsunod sa talata 1 ng Artikulo 346.15 ng Tax Code ng Russian Federation (mula rito ay tinutukoy bilang Code), ay sumasalamin sa kita, na kinabibilangan ng kita mula sa mga benta, na tinutukoy alinsunod sa Artikulo 249 ng Code, at hindi- kita sa pagpapatakbo, na tinutukoy alinsunod sa Artikulo 250 ng Kodigo. Ang pamamaraan para sa pagkilala at accounting para sa kita kapag tinutukoy ang base ng buwis para sa mga buwis na binayaran na may kaugnayan sa aplikasyon ng pinasimple na sistema ng pagbubuwis ay itinatag ng mga talata 1, 3 at 5 ng Artikulo 346.17, mga talata 1 - 5, 8 ng Artikulo 346.18, talata 1 ng Artikulo 346.25 ng Kodigo.

Hindi isinasaalang-alang ng Kolum 4 ang:

kita ng isang organisasyon na napapailalim sa buwis sa kita ng korporasyon sa mga rate ng buwis na ibinigay para sa mga talata 3 at 4 ng Artikulo 284 ng Kodigo, sa paraang itinatag ng Kabanata 25 ng Kodigo;

kita ng isang indibidwal na negosyante, napapailalim sa personal na buwis sa kita sa mga rate ng buwis na ibinigay para sa mga talata 2, 4 at 5 ng Artikulo 224 ng Kodigo, sa paraang itinatag ng Kabanata 23 ng Kodigo.

Alinsunod sa subparagraph 1 ng talata 1 ng Artikulo 346.25 ng Kodigo, ang mga organisasyon na, bago ang paglipat sa pinasimple na sistema ng pagbubuwis kapag kinakalkula ang buwis sa kita ng korporasyon, ay ginamit ang paraan ng accrual, kapag lumipat sa pinasimpleng sistema ng pagbubuwis sa haligi 4 sa petsa ng paglipat sa pinasimple na sistema ng pagbubuwis, sumasalamin sa kanilang mga halaga ng kita ng mga pondong natanggap bago ang paglipat sa isang pinasimpleng sistema ng pagbubuwis sa pagbabayad para sa mga kontrata, ang pagpapatupad kung saan isinasagawa ng nagbabayad ng buwis pagkatapos ng paglipat sa isang pinasimpleng sistema ng pagbubuwis.

Alinsunod sa subparagraph 3 ng talata 1 ng Artikulo 346.25 ng Kodigo, ang mga pondong natanggap pagkatapos ng paglipat sa isang pinasimpleng sistema ng buwis ay hindi kasama sa base ng buwis kung, ayon sa mga patakaran ng accounting ng buwis sa isang accrual na batayan, ang mga halagang ito ay kasama sa kita kapag kinakalkula ang tax base para sa corporate income tax.

2.5. Sa column 5, sinasalamin ng nagbabayad ng buwis ang mga gastos na tinukoy sa talata 1 ng Artikulo 346.16 ng Kodigo. Ang pamamaraan para sa pagkilala at accounting para sa mga gastos kapag tinutukoy ang base ng buwis para sa buwis na binayaran na may kaugnayan sa aplikasyon ng pinasimple na sistema ng pagbubuwis ay itinatag ng mga talata 2 - 4 ng Artikulo 346.16, mga talata 2 - 5 ng Artikulo 346.17, mga talata 2, 3, 5, 7 at 8 ng Artikulo 346.18 at mga talata 1, 2.1, 4 at 6 ng Seksyon 346.25 ng Kodigo.

Ang Column 5 ay dapat kumpletuhin ng isang nagbabayad ng buwis na nag-aaplay ng isang pinasimpleng sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita na binawasan ng halaga ng mga gastos.

Ang isang nagbabayad ng buwis na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita, sa hanay 5 ay sumasalamin sa:

aktwal na natamo ang mga gastos na itinakda ng mga kondisyon para sa pagtanggap ng mga pagbabayad upang itaguyod ang sariling pagtatrabaho ng mga walang trabaho na mamamayan at pasiglahin ang paglikha ng mga walang trabaho na mamamayan na nagbukas ng kanilang sariling mga negosyo ng mga karagdagang trabaho para sa pagtatrabaho ng mga walang trabaho na mamamayan sa gastos ng mga badyet ng badyet. sistema ng Russian Federation alinsunod sa mga programang inaprubahan ng mga nauugnay na katawan ng pamahalaan;

aktwal na mga gastos na natamo mula sa pinansiyal na suporta sa anyo ng mga subsidyo na natanggap alinsunod sa Pederal na Batas ng Hulyo 24, 2007 N 209-FZ "Sa pagpapaunlad ng mga maliliit at katamtamang laki ng mga negosyo sa Russian Federation" (Nakolektang Batas ng Russian Federation , 2007, N 31, Art.

Ang isang nagbabayad ng buwis na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita ay may karapatan din, sa kanyang paghuhusga, na ipakita sa hanay 5 ang iba pang mga gastos na nauugnay sa pagtanggap ng kita, ang pagbubuwis na kung saan ay isinasagawa alinsunod sa pinasimpleng sistema ng pagbubuwis.

Tulong para sa Seksyon I

2.6. Ang sangguniang bahagi ng Seksyon I ay pinunan ng nagbabayad ng buwis na pinili ang "kita na binawasan ng halaga ng mga gastos" bilang layunin ng pagbubuwis.

2.7. Ang line code 010 ay nagpapahiwatig ng halaga ng kita na natanggap ng nagbabayad ng buwis para sa panahon ng buwis (ang halaga ng line indicator na "Kabuuan para sa taon" sa column 4 ng Seksyon I ng Income and Expense Accounting Book).

2.8. Ang line code 020 ay nagpapahiwatig ng halaga ng mga gastos na natamo ng nagbabayad ng buwis para sa panahon ng buwis (ang halaga ng line indicator na “Kabuuan para sa taon” sa column 5 ng Seksyon I ng Income and Expense Accounting Book).

2.9. Ang line code 030 ay nagpapahiwatig ng halaga ng pagkakaiba sa pagitan ng halaga ng minimum na buwis na binayaran para sa nakaraang panahon ng buwis at ang halaga ng buwis na kinakalkula para sa parehong yugto ng panahon sa pangkalahatang pamamaraan.

2.10. Sinasalamin ng line code 040 ang tax base para sa panahon ng buwis (line code 010 - line code 020 - line code 030).

Ang isang negatibong halaga para sa code ng linya 040 ay hindi ipinapakita.

2.11. Ang line code 041 ay nagpapahiwatig ng halaga ng mga pagkalugi na natanggap ng nagbabayad ng buwis para sa panahon ng buwis (line code 020 + line code 030 - line code 010).

Ang isang negatibong halaga para sa code ng linya 041 ay hindi ipinapakita.

3.1. Ang seksyong ito ay pinunan ng isang nagbabayad ng buwis na pinili ang "kita na binawasan ng mga gastos" bilang layunin ng pagbubuwis.

3.2. Kapag pinupunan ang seksyong ito, ipinapahiwatig ng nagbabayad ng buwis ang panahon ng pag-uulat (buwis) kung saan ang pagkalkula ng mga gastos para sa pagkuha (konstruksyon, paggawa, paglikha ng nagbabayad ng buwis mismo) ng mga fixed asset at hindi nasasalat na mga asset na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa ang buwis ay ginawa (I quarter, kalahating taon, 9 na buwan, taon).

3.3. Mga gastos para sa pagkuha, pagtatayo at produksyon ng mga fixed asset, pati na rin para sa pagkumpleto, retrofitting, reconstruction, modernization at teknikal na muling kagamitan ng fixed asset, pati na rin ang mga gastos para sa pagkuha ng hindi nasasalat na mga asset, ang paglikha ng hindi nasasalat na mga asset sa pamamagitan ng ang nagbabayad ng buwis mismo, na ibinigay sa mga subparagraph 1 at 2 ng talata 1 ng Artikulo 346.16 ng Kodigo , ay tinutukoy sa paraang itinatag ng mga talata 3 at 4 ng Artikulo 346.16, subparagraph 4 ng talata 2 ng Artikulo 346.17, mga talata 2.1 at 4 ng Artikulo 346.25 ng Kodigo.

Ang mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian, kinuha sa account sa paraang inireseta ng talata 3 ng Artikulo 346.16 ng Kodigo, ay makikita sa huling petsa ng panahon ng pag-uulat (buwis) sa halaga ng mga halagang binayaran. Sa kasong ito, sa panahon ng buwis, tinatanggap ang mga gastos para sa mga panahon ng pag-uulat sa pantay na bahagi. Ang mga gastos na ito ay isinasaalang-alang lamang para sa mga fixed asset at hindi nasasalat na mga asset na ginagamit sa pagsasagawa ng mga aktibidad sa negosyo.

3.4. Ang mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian ay makikita sa ang seksyon sa isang posisyonal na paraan nang hiwalay para sa bawat bagay.

3.5. Ang Column 1 ay nagpapahiwatig ng serial number ng operasyon.

3.6. Ang Column 2 ay nagpapahiwatig ng pangalan ng fixed asset o intangible asset alinsunod sa teknikal na pasaporte, imbentaryo card at iba pang mga dokumento para sa fixed asset o intangible asset.

3.7. Ang Column 3 ay nagpapahiwatig ng petsa, buwan at taon ng pagbabayad para sa item ng mga fixed asset o hindi nasasalat na mga asset batay sa mga pangunahing dokumento (mga order sa pagbabayad, mga resibo para sa mga cash na resibo, iba pang mga dokumento na nagpapatunay sa katotohanan ng pagbabayad).

3.8. Ang Column 4 ay nagpapahiwatig ng petsa, buwan at taon ng pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga nakapirming assets, ang mga karapatan kung saan napapailalim sa pagpaparehistro ng estado alinsunod sa batas ng Russian Federation (maliban sa mga fixed asset na inilagay bago ang 01 /31/1998).

3.9. Ang Column 5 ay nagpapahiwatig ng araw, buwan, taon ng pag-commissioning (pagtanggap para sa accounting) ng fixed asset o intangible asset.

3.10. Ang Column 6 ay nagpapahiwatig ng paunang halaga ng nakuha (nagawa, ginawa) na item ng mga nakapirming asset sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis at ang paunang halaga ng nakuha (nilikha mismo ng nagbabayad ng buwis) aytem ng hindi nasasalat na mga ari-arian sa panahon ng aplikasyon ng ang pinasimple na sistema ng pagbubuwis, na tinutukoy sa paraang itinatag ng mga regulasyong ligal na aksyon sa accounting.

Ang paunang halaga ng isang nakuha (nagawa, ginawa) na fixed asset sa panahon ng paggamit ng pinasimple na sistema ng pagbubuwis ay makikita sa column 6 sa panahon ng pag-uulat (tax) kung saan ang isa sa mga sumusunod na kaganapan ay naganap kamakailan: pag-commissioning ng isang fixed bagay ng asset; pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang bagay ng mga nakapirming asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng isang bagay ng mga nakapirming asset.

Ang paunang halaga ng isang nakuha (nilikha mismo ng nagbabayad ng buwis) na bagay ng hindi nasasalat na mga ari-arian sa panahon ng paggamit ng pinasimple na sistema ng pagbubuwis ay makikita sa hanay 6 sa panahon ng pag-uulat (buwis) kung saan ang isa sa mga sumusunod na kaganapan ay naganap kamakailan: pagtanggap ng bagay ng hindi nasasalat na mga ari-arian para sa accounting, pagbabayad ( pagkumpleto ng pagbabayad) mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng isang bagay ng hindi nasasalat na mga ari-arian.

Alinsunod sa talata 4 ng Artikulo 346.16 ng Kodigo, ang mga gastos para sa pagkumpleto, pag-retrofitting, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset para sa mga layunin ng Kabanata 26.2 ng Kodigo ay tinutukoy na isinasaalang-alang ang mga probisyon ng talata 2 ng Artikulo 257 ng Kodigo, na nagtatatag kung ano ang naaangkop sa mga gastos na ito. Ang mga gastos para sa pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ay makikita sa hanay 6 sa panahon ng pag-uulat (buwis) kung saan ang isa sa mga sumusunod na kaganapan ay naganap kamakailan lamang: pag-commissioning ng pasilidad ng fixed asset; pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang bagay ng mga nakapirming asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng isang bagay ng mga nakapirming asset.

3.11. Ang Column 7 ay nagpapahiwatig ng kapaki-pakinabang na buhay ng isang item ng mga fixed asset o hindi nasasalat na mga asset, na tinutukoy sa paraang inireseta ng talata 3 ng Artikulo 346.16 ng Code.

Para sa mga fixed asset at hindi madaling unawain na mga asset na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang column 7 ay hindi napunan.

3.12. Isinasaad ng column 8:

ang natitirang halaga ng nakuha (itinayo, ginawa) mga nakapirming asset, pati na rin ang nakuha (nilikha ng mismong nagbabayad ng buwis) hindi nasasalat na mga ari-arian bago ang paglipat sa isang pinasimple na sistema ng pagbubuwis, na isinasaalang-alang alinsunod sa subparagraph 3 ng talata 3 ng Artikulo 346.16 ng ang Code;

mga gastos para sa pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset na nakuha bago ang paglipat sa pinasimple na sistema ng pagbubuwis, na isinasaalang-alang alinsunod sa subparagraph 1 ng talata 3 ng Artikulo 346.16 ng Kodigo.

Alinsunod sa talata 3 ng Artikulo 346.16 ng Kodigo, kung ang nagbabayad ng buwis ay lumipat sa isang pinasimple na sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita na nabawasan ng halaga ng mga gastos mula sa iba pang mga rehimen sa pagbubuwis, ang halaga ng mga nakapirming pag-aari at hindi nasasalat. Ang mga ari-arian ay isinasaalang-alang alinsunod sa mga talata 2.1 at 4 ng artikulong Code 346.25 order.

Kapag lumipat sa isang pinasimpleng sistema ng pagbubuwis para sa isang organisasyon mula sa pangkalahatang rehimen ng pagbubuwis, ang column 8 sa petsa ng naturang paglipat ay sumasalamin sa natitirang halaga ng bawat nakuha (nagawa, ginawa) na fixed asset at nakuha (ginawa mismo ng organisasyon) hindi nasasalat na asset na ay binayaran bago ang paglipat sa pinasimpleng sistema ng pagbubuwis, sa anyo ng pagkakaiba sa pagitan ng presyo ng pagbili (konstruksyon, pagmamanupaktura, paglikha ng organisasyon mismo) at ang halaga ng naipon na pamumura alinsunod sa mga kinakailangan ng Kabanata 25 ng Kodigo.

Kapag lumipat sa isang pinasimpleng sistema ng pagbubuwis para sa isang organisasyon na nag-aaplay ng sistema ng pagbubuwis para sa mga producer ng agrikultura (iisang buwis sa agrikultura) alinsunod sa Kabanata 26.1 ng Kodigo, ang column 8 sa petsa ng paglipat na ito ay sumasalamin sa natitirang halaga ng bawat nakuha (nagawa , ginawa) nakapirming pag-aari at nakuha (nalikha mismo) samahan) ng isang hindi nasasalat na pag-aari, na tinutukoy batay sa kanilang natitirang halaga sa petsa ng paglipat sa pagbabayad ng pinag-isang buwis sa agrikultura, na binawasan ng halaga ng mga gastos na tinutukoy sa paraang inireseta sa pamamagitan ng subparagraph 2 ng talata 4 ng Artikulo 346.5 ng Code para sa panahon ng aplikasyon ng Kabanata 26.1 ng Code.

Kapag lumipat sa isang pinasimpleng sistema ng pagbubuwis para sa isang organisasyon na nag-aaplay ng isang sistema ng pagbubuwis sa anyo ng isang solong buwis sa ibinibilang na kita para sa ilang mga uri ng aktibidad alinsunod sa Kabanata 26.3 ng Kodigo, ang column 8 sa petsa ng paglipat na ito ay sumasalamin sa natitirang halaga ng bawat nakuha (itinayo, ginawa) nakapirming asset at nakuha (nilikha ng organisasyon mismo) ng isang hindi nasasalat na pag-aari bago ang paglipat sa isang pinasimpleng sistema ng pagbubuwis sa anyo ng pagkakaiba sa pagitan ng presyo ng pagbili (konstruksyon, paggawa, paglikha ng ang organisasyon mismo) ng isang nakapirming asset at isang hindi nasasalat na pag-aari at ang halaga ng pamumura na naipon sa paraang itinatag ng batas ng Russian Federation sa accounting, para sa panahon ng aplikasyon ng sistema ng pagbubuwis sa anyo ng isang solong buwis sa imputed kita para sa ilang uri ng aktibidad.

Ang natitirang halaga ng bawat nakuha (itinayo, ginawa) nakapirming asset at nakuha (nilikha ng mismong organisasyon) hindi nasasalat na pag-aari bago ang paglipat sa pinasimpleng sistema ng pagbubuwis ay ipinahiwatig sa hanay 8 sa panahon ng pag-uulat (buwis) ng aplikasyon ng pinasimpleng pagbubuwis sistema kung saan ang pinakahuling isa sa mga sumusunod na kaganapan: pag-commissioning ng isang bagay ng mga fixed asset (pagtanggap ng isang object ng hindi nasasalat na mga asset para sa accounting), pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang object ng fixed asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, paggawa, paglikha ng nagbabayad ng buwis mismo) ng isang bagay ng mga nakapirming asset at hindi nasasalat na mga ari-arian.

Ang mga gastos para sa pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset na nakuha bago ang paglipat sa pinasimpleng sistema ng pagbubuwis ay makikita sa hanay 8 sa panahon ng pag-uulat (buwis) kung saan, sa panahon ng aplikasyon ng pinasimple sistema ng pagbubuwis, isa sa mga sumusunod ang naganap kamakailang mga kaganapan: pag-commissioning ng mga fixed asset; pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang bagay ng mga nakapirming asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng isang bagay ng mga nakapirming asset.

Ang mga indibidwal na negosyante, kapag lumipat mula sa iba pang mga rehimen sa pagbubuwis patungo sa isang pinasimpleng sistema ng pagbubuwis, ay may karapatang ilapat ang mga patakarang itinatag para sa mga organisasyon kapag tinutukoy ang natitirang halaga.

3.13. Ang Column 9 ay nagpapahiwatig ng bilang ng mga quarter ng operasyon sa panahon ng buwis ng binayaran at inilagay sa operasyon (tinanggap para sa accounting) mga fixed asset o hindi nasasalat na mga asset.

3.14. Ang Column 10 ay nagpapahiwatig ng bahagi ng halaga ng nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) na nakapirming asset o hindi nasasalat na mga ari-arian, na tinanggap bilang mga gastos alinsunod sa talata 3 ng Artikulo 346.16 ng Kodigo, para sa panahon ng buwis.

3.15. Ang Column 11 ay nagpapahiwatig ng bahagi ng halaga ng nakuha (nagawa, ginawa, nilikha ng nagbabayad ng buwis mismo) na nakapirming asset o hindi nasasalat na asset, na tinatanggap bilang mga gastos sa bawat quarter ng panahon ng pag-uulat (buwis), na tinutukoy bilang ratio ng data sa hanay 10 hanggang sa datos sa hanay 9.

Ang halaga ng indicator na ito ay bilugan sa pangalawang decimal place.

3.16. Ang Column 12 ay sumasalamin sa halaga ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, reconstruction, modernization at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa acquisition (paglikha ng nagbabayad ng buwis mismo) ng hindi nasasalat na mga ari-arian, kasama sa mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa buwis para sa bawat quarter ng panahon ng buwis.

Bukod dito, para sa mga fixed asset o hindi nasasalat na mga ari-arian na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang halagang ito ay tinutukoy bilang produkto ng mga hanay 6 at 11, hinati sa 100 .

Para sa mga fixed asset at intangible asset na nakuha (nagawa, ginawa, nilikha ng nagbabayad ng buwis mismo) bago ang paglipat sa pinasimple na sistema ng pagbubuwis, ang halagang ito ay tinutukoy bilang produkto ng mga hanay 8 at 11, na hinati sa 100.

Ang halaga ng mga gastos na nauugnay sa bawat quarter ng panahon ng buwis sa column na ito ay makikita sa huling araw ng pag-uulat (tax) period sa column 5 ng seksyon I ng Income and Expense Accounting Book.

3.17. Ang Column 13 ay sumasalamin sa halaga ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian, kasama sa mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa panahon ng buwis. Ang halaga ng mga gastos na ito ay tinutukoy bilang produkto ng mga hanay 12 at 9.

3.18. Ang Column 14 ay sumasalamin sa halaga ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian, na isinasaalang-alang bilang mga gastos kapag kinakalkula ang mga base ng buwis sa buwis para sa mga nakaraang panahon ng buwis (data mula sa hanay 13 ng seksyong ito para sa mga nakaraang panahon ng buwis).

Para sa mga fixed asset at hindi madaling unawain na mga asset na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang column 14 ay hindi napunan.

3.19. Ang Column 15 ay sumasalamin sa natitirang mga gastos para sa pagkuha (konstruksyon, produksyon, paglikha ng nagbabayad ng buwis mismo) ng mga fixed asset at hindi nasasalat na mga asset, na napapailalim sa write-off sa mga susunod na panahon ng buwis (column 8 - column 13 - column 14).

Para sa mga fixed asset at hindi madaling unawain na mga asset na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang column 15 ay hindi napunan.

3.20. Ang Column 16 ay nagpapahiwatig ng petsa, buwan at taon ng pagtatapon (pagbebenta) ng fixed asset o hindi nasasalat na asset.

3.21. Ang huling linya ng seksyong ito para sa panahon ng pag-uulat (buwis) ay sumasalamin sa kabuuan ng mga halaga ng mga tagapagpahiwatig sa mga hanay 6, 8, 12 - 15.

IV. Ang pamamaraan para sa pagpuno ng Seksyon III "Pagkalkula ng halaga ng pagkawala na binabawasan ang base ng buwis para sa buwis na binayaran na may kaugnayan sa aplikasyon ng pinasimple na sistema ng pagbubuwis" (mga linya ng code 010 - 200)

4.1. Ang seksyong ito ay pinunan ng isang nagbabayad ng buwis na pumili ng layunin ng pagbubuwis sa anyo ng kita na binawasan ng halaga ng mga gastos, at na, batay sa mga resulta ng nakaraang (mga) panahon ng buwis, ay nakatanggap ng mga pagkalugi mula sa mga aktibidad sa negosyo bilang paggalang. kung saan inilalapat ang pinasimpleng sistema ng pagbubuwis.

Ang nagbabayad ng buwis ay may karapatang ipasa ang isang pagkawala sa hinaharap na panahon ng buwis sa loob ng 10 taon kasunod ng panahon ng buwis kung saan ang pagkawala ay natamo. Ang nagbabayad ng buwis ay may karapatang ilipat sa kasalukuyang panahon ng buwis ang halaga ng pagkawala na natanggap sa nakaraang panahon ng buwis. Ang pagkalugi na hindi dinala sa susunod na taon ay maaaring isulong nang buo o bahagi sa anumang taon sa susunod na siyam na taon. Kung ang isang nagbabayad ng buwis ay nakatanggap ng mga pagkalugi sa higit sa isang panahon ng buwis, ang mga naturang pagkalugi ay dinadala sa hinaharap na mga panahon ng buwis sa pagkakasunud-sunod kung saan sila natanggap.

4.2. Ang code ng linya 010 ay nagpapahiwatig ng halaga ng mga pagkalugi na natanggap batay sa mga resulta ng mga nakaraang panahon ng buwis na hindi dinala sa simula ng nag-expire na panahon ng buwis, at ang mga code ng linya 020 - 110 ay nagpapahiwatig ng halaga ng mga pagkalugi ayon sa taon ng kanilang pagbuo (naaayon sa ang mga halaga ng mga tagapagpahiwatig para sa mga code ng linya 150 - 250 ng seksyon III Mga aklat ng accounting ng kita at mga gastos para sa nakaraang panahon ng buwis).

4.3. Ang code ng linya 120 ay nagpapahiwatig ng base ng buwis para sa nag-expire na panahon ng buwis (naaayon sa halaga ng indicator sa line code 040 ng sangguniang bahagi ng Seksyon I ng Aklat ng Kita at Mga Gastusin).

4.4. Ang linya ng code 130 ay nagpapahiwatig ng halaga ng mga pagkalugi kung saan ang nagbabayad ng buwis ay aktwal na binawasan ang base ng buwis para sa nag-expire na panahon ng buwis (sa loob ng halaga ng mga pagkalugi na natanggap batay sa mga resulta ng mga nakaraang panahon ng buwis na hindi nadala sa simula ng nag-expire na panahon ng buwis , nakasaad sa pahina 010).

4.5. Ang line code 140 ay nagpapahiwatig ng halaga ng pagkawala para sa nag-expire na panahon ng buwis (tumutugma sa halaga ng indicator sa line code 041 ng sangguniang bahagi ng Seksyon I ng Aklat ng Kita at mga Gastos).

4.6. Ang line code 150 ay nagpapahiwatig ng halaga ng mga pagkalugi sa simula ng susunod na panahon ng pagbubuwis, kung saan ang nagbabayad ng buwis ay may karapatang ilipat sa hinaharap na panahon ng buwis (tumutugma sa halaga ng tagapagpahiwatig para sa line code 010 - line code 130 + line code 140) .

Ang halaga ng indicator sa pamamagitan ng line code 150 ay inilipat sa seksyon III ng Book of Income and Expenses para sa susunod na panahon ng buwis at ipinapahiwatig ng line code 010.

4.7. Ang mga code ng linya 160 - 250 ay nagpapahiwatig ng mga halaga ng mga pagkalugi na hindi nailipat noong ang base ng buwis ay nabawasan para sa nakaraang panahon ng buwis, sa pamamagitan ng taon ng kanilang pagbuo. Ang kabuuan ng mga halaga ng tagapagpahiwatig para sa mga code ng linya 160 - 250 ay tumutugma sa halaga ng tagapagpahiwatig para sa code ng linya 150 ng Seksyon III ng Aklat ng Kita at Mga Gastos.

Ang mga halaga ng mga tagapagpahiwatig para sa mga code ng linya 160 - 250 ay inililipat sa seksyon III ng Aklat ng Kita at Mga Gastos para sa susunod na panahon ng buwis at ipinahiwatig ng mga code ng linya 020 - 110.

V. Ang pamamaraan para sa pagpuno sa Seksyon IV "Mga gastos na ibinigay para sa talata 3.1 ng Artikulo 346.21 ng Kodigo, na binabawasan ang halaga ng buwis na binayaran na may kaugnayan sa aplikasyon ng pinasimple na sistema ng pagbubuwis (paunang pagbabayad ng buwis)"

5.1. Ang seksyong ito ay pinunan ng nagbabayad ng buwis na pumili ng "kita" bilang layunin ng pagbubuwis.