Arata debitul contului 60.01. Sold extins. Ce ar trebui să facă un contabil dacă datele documentelor primite și starea reală a obiectelor de valoare primite, volumul și calitatea muncii efectuate nu se potrivesc

Contul 60 este utilizat în contabilitatea organizației pentru a reflecta informații despre decontările efectuate cu furnizorii și antreprenorii pentru articolele de inventar primite, precum și munca efectuată și serviciile prestate, surplusul acestora, serviciile de transport primite și altele.

Contul este creditat pentru costul mărfurilor acceptate în contabilitate (muncă efectuată, servicii prestate) și corespunde cu conturile pentru evidența acestora. În contabilitatea sintetică, contul se creditează pe baza documentelor de decontare ale furnizorului, indiferent de evaluarea valorilor în contabilitatea analitică.

Contul este debitat pentru suma îndeplinirii obligațiilor, inclusiv avansurile și plățile în avans (se contabilizează separat) și corespunde cu conturile care înregistrează numerar.

Contabilitatea analitica pentru contul 60 se tine separat, in contextul fiecarui cont prezentat. Totodată, este necesar să se organizeze această contabilitate în așa fel încât să se asigure primirea informațiilor necesare despre furnizori privind documentele de decontare care nu au ajuns încă scadente, despre furnizorii despre documentele de decontare care nu au fost achitate la termen, asupra furnizorilor pe cambii emise, cu plăți care nu au ajuns încă scadente, asupra furnizorilor pe creditul primit și altele.

Dintre subconturile din contabilitatea contului 60 se disting de obicei următoarele:

- - servește direct la reflectarea decontărilor reciproce cu creditorii;

- - reflectă plăți în avans către furnizori;

- — un subcont special pentru titluri de valoare reflectate;

Precum si conturile de contabilitate pentru decontari reciproce in c.u. si moneda:

- - analog pentru contabilitate valutară;

- - analog pentru calcule în unități arbitrare;

- - analog pentru calcule în unități convenționale.

Activ sau pasiv 60 numără?

Deoarece acest cont contabil poate conține atât creanțe, cât și creanțe, contul 60 este considerat a fi activ-pasiv. Adică, în bilanţul unei întreprinderi, se poate referi atât la un activ, cât şi la o datorie.

Un exemplu de bilanţ pentru contul 60

Să dăm un exemplu de bilanţ pentru contul 60 din popularul program 1C cu detalii complete despre subconturi şi analize:

De exemplu, se poate observa din SALT că în ultimul an i-am plătit antreprenorului „Supplier LLC” 13.681 de ruble și am primit bunuri sau servicii în valoare de 154.727 de ruble. Iar datoria totală pe soldul final al împrumutului este de 141.046, adică datoria noastră.

Înregistrări contabile de bază pentru contul 60 cu subconturi

Pentru contul de debit:

| Dt. cont | Contul Kt | Conținutul operațiunii |

| 60 | Rambursarea datoriilor către furnizor de la casierie | |

| 60 | Rambursarea datoriilor către furnizor într-o formă fără numerar | |

| 60 | Rambursarea datoriei către furnizor în moneda straina | |

| 60 | Ștergerea sumei acreditivelor utilizate pentru decontările cu furnizorul | |

| 60 | Compensarea creanțelor contra-omogene este reflectată | |

| 60 | 66 | Reînregistrarea unei datorii către un furnizor într-un împrumut pe termen scurt |

| 60 | 67 | Reînregistrarea unei datorii către un furnizor într-un împrumut pe termen lung |

| 60 | Reținerea sumei creanței recunoscute din fondurile plătibile furnizorului | |

| 60 | Conturi restante de plătit incluse în alte venituri din cauza expirării termenului de prescripție | |

| 60 | asupra creantelor in valuta, incluse in alte venituri |

Prin credit de cont:

| Dt. cont | Contul Kt | Conținutul operațiunii |

| 60 | Echipament achiziționat care necesită instalare | |

| 08 | 60 | Facturile furnizorilor acceptate la plata pentru activele imobilizate achizitionate |

| 10 | 60 | |

| 15 | 60 | Se contabilizează costul de achiziție al stocurilor pentru care nu s-au primit documente de decontare de la furnizori |

| 15 | 60 | Sunt luate în considerare costurile asociate cu procurarea stocurilor |

| 19 | 60 | TVA la bunurile materiale creditate |

| 20 | 60 | Costul lucrărilor (serviciilor) efectuate de antreprenori este luat în considerare în costuri |

| 60 | Ca parte a costurilor generale de producție, se ia în considerare costul lucrărilor (serviciilor) efectuate de antreprenori | |

Cheia unei afaceri de succes este excesul de venit peste cheltuieli. În contabilitate, toate tranzacțiile sunt înregistrate în bilanţ. Cu toate acestea, unii antreprenori nu acordă atenția cuvenită urmăririi datoriilor, iar aceasta este o condiție necesară pentru detectarea zilnică a erorilor și inexactităților. cu cel mai mult într-un mod simplu verificarea decontărilor reciproce este analiza cifrei de afaceri - bilanţuri pe conturile decontărilor cu furnizorii şi cumpărătorii.

Achiziționarea tuturor valorilor dobândite, a materialelor pentru producție și a mărfurilor pentru revânzare creează o legătură cu contrapărțile - vânzători. La întocmirea contractelor, este necesar să se țină cont de procedura de decontare în baza acordurilor încheiate. De regulă, decontări reciproce prin transfer Bani poate apărea în următoarea ordine:

- Plăți în avans pentru bunuri și materiale.

- Plată ulterioară (indicați perioada în care trebuie transferate fondurile pentru bunuri).

Scor 60

Acest cont este folosit pentru a rezuma toate tranzacțiile dintre o organizație și furnizorii și contractorii săi, cum ar fi:

- primirea materialelor, bunurilor sau lucrărilor;

- consumul de servicii, inclusiv datele despre energie electrică, gaz, apă uzată etc.;

- plata pentru bunuri, lucrari, servicii.

Toate livrarile sunt afisate indiferent daca au fost platite sau nu.

Atenţie! Contul 60 este activ-pasiv, adică la începutul și sfârșitul timpului analizat pot fi afișate atât soldurile debitoare cât și cele creditoare.

O formă mai ilustrativă de evaluare a interacțiunii cu furnizorii pentru o perioadă este întocmirea unui bilanţ al cifrei de afaceri.

Cifra de afaceri - bilant pentru decontari cu furnizorii si antreprenorii

Formarea acestuia este unul dintre elementele cheie care fac posibilă controlul fluxului de documente la întreprindere pentru raportarea ulterioară către autoritățile fiscale

Structura declarației

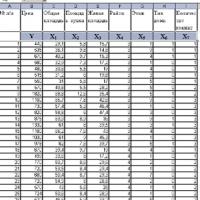

În termeni generali, este reprezentat de următoarea figură:

Bilanțul cifrei de afaceri pentru contul 60

Prima coloană conține numele tuturor vânzătorilor. Soldul de deschidere vă permite să vedeți datoriile și avansurile transferate mai devreme. Soldul debitor indică transferurile de bani efectuate, pentru care nu s-a efectuat livrarea materialelor sau documentele nu au fost furnizate la timp către departamentul de contabilitate; pentru un împrumut - suma tuturor articolelor de inventar primite, a căror achiziție nu a fost plătită.

Pe parcursul perioadei, apar actuale decontări reciproce. La fel, soldul in cifra de afaceri de pe debit include toate platile, pe imprumut - chitante. Durata timpului de analiză este aleasă în mod arbitrar (de la operațiuni dintr-o anumită zi la orice interval ales în mod arbitrar). Soldul de închidere indică orice probleme nerezolvate cu livrările și vă permite să urmăriți clar fluxul de lucru și plățile.

Sfat! Atunci când efectuați contabilitate în produse software specializate, se poate lua în considerare nu numai forma generala calcule, dar și extrase separate pentru avansuri și achiziții plătite.

Exemplu de completare

Organizația a achiziționat un nou computer pentru 20.000 de ruble. Conform termenilor acordului, plata se poate face în rate de 5.000 de ruble pe lună. În contabilitate, aceste acțiuni sunt reflectate în următoarele înregistrări:

- Dt10 Kt 60 - 20000 a primit un calculator de la furnizor

- D60 Kt51 - 5000 a transferat prima plată pe computer

Pe baza rezultatelor verificării decontărilor reciproce, vedem că datoria organizației față de contraparte este de 15.000 de ruble la sfârșitul perioadei. Este necesar să urmăriți datele datoriilor, astfel încât companiile de vânzare să fie interesate să lucreze cu compania.

Erori care apar

În epoca dezvoltării active a tehnologiei, metoda manuală de a trage conturi practic nu este folosită nicăieri, dar sunt răspândite diverse produse software, liderii cărora sunt dezvoltările 1C. Aceștia pot forma registre contabile pentru a analiza mai bine starea tuturor plăților și încasărilor.

Avantajul utilizării bilanţului în 1C pentru control este capacitatea de a analiza nu numai bilanţul general, ci şi de a lua în considerare avansurile plătite separat (60,02) şi datoria rezultată pentru bunuri primite, lucrări, servicii (60,01). În plus, din extras, puteți trece la analiza contului special pentru tranzacțiile cu această contraparte și, în caz de întrebări, puteți vedea imediat prezența sau absența documentelor.

Sunt situatii cand aceeasi suma intra in cifra de afaceri in 60.01 si 60.02 si nu se suprapune. Acest lucru se poate datora în primul rând unei încălcări a secvenței documentelor. Dacă reefectuarea nu a schimbat situația, atunci ar trebui să se acorde atenție posibilei legături a plăților și încasărilor la diferite contracte sau conturi.

Cum se generează un bilanţ pentru contul 60 în 1C poate fi văzut în videoclip:

Decontari cu cumparatori si clienti

Cumpărători și clienți pentru orice organizație - cheia pentru a primi venituri. Pentru a-și extinde afacerea și a căuta potențiali clienți pe o piață extrem de competitivă, vânzătorii recurg adesea nu numai la tot felul de reduceri și promoții, ci și la plăți amânate. Aici apare necesitatea verificărilor zilnice ale decontărilor reciproce. Toate tranzacțiile cu cumpărătorii se înregistrează în contul 62.

Atenţie! Contul 62 este de asemenea activ-pasiv, adică la începutul și la sfârșitul perioadei de timp selectate pot fi afișate atât soldurile debitoare, cât și cele creditoare.

Contul 62

Toate decontările cu cumpărătorii și clienții se formează pe acest cont și anume:

- produse vândute din producție proprie;

- bunuri vândute;

- Servicii prestate;

- primirea de avansuri pentru livrări viitoare;

- plata de la cumparatori.

Pentru o analiză detaliată a decontărilor cu cumpărătorii, poate fi folosit și un bilanţ al cifrei de afaceri.

Cifra de afaceri - bilant pentru decontari cu cumparatori

Vă permite să rezumați datele pentru toți clienții pentru a identifica datoriile. La fel ca și în decontarea cu furnizorii, bilanţul de 62 de conturi permite analizarea în context a indicatorilor perioadei.

Structura

Soldul debitor la începutul și la sfârșitul perioadei indică termenii neîndepliniți ai acordului, adică obligațiile contractuale față de cumpărători au fost îndeplinite, cu toate acestea, plata nu a fost primită. Soldul creditor indică prezența mărfurilor neexpediate. Cifra de afaceri care inregistreaza tranzactii in timpul selectat: pentru debit - expediere, pentru credit - plati primite.

Cu „Verificare expresă” 1C contabilitate 3.0 ( Ultima actualizare) dă eroare „Correspondența soldurilor debitoare și creditoare din conturile contabile la sfârșitul perioadei de raportare cu tipul de cont (activ/pasiv)”. La trecerea la cardul de cont 60.01, la un moment dat apar acolo solduri negative - NU POT ÎNTELEGE DE UNDE VIN.

Această întrebare a fost pusă recent de unul dintre clienți. Și, în general, aceasta este o problemă destul de comună - solduri negative acolo unde nu ar trebui să fie. Acum să analizăm situația cu numerele roșii de pe creditul contului 60.01. De asemenea, vă recomandăm să citiți articolul despre numerele roșii din înregistrările lunare de închidere.

Cum arată o eroare cu un sold negativ al contului 60.01

Luați în considerare o situație în care pe creditul contului pasiv 60.01 (decontări cu contrapartide) apar roșu, adică sume negative. Deoarece contul este pasiv și este conceput pentru a reflecta datoria față de furnizori, soldul său creditar nu poate fi niciodată negativ! Sumele roșii sunt doar o eroare și sunt cauzate de munca incorectă cu documentele de chitanță sau de plată.

Captura de ecran de mai jos arată un caz simplu.

Dacă pe contul 60.01 apare un sold negativ al împrumutului, în primul rând, trebuie să aflați ce documente ale contrapărții conduc la o astfel de situație. Din acest motiv, filtrul după contraparte este deja setat în raportul afișat.

Notă:

Bilanțul nu vă va permite să înțelegeți cauza erorii, mai ales că pot fi nu unul, ci mai multe, iar sumele roșii afișate în raport pot consta din rezultatele mai multor documente!

De asemenea, puteți vedea că un filtru a fost deja setat în SWS pentru cont. Dar, mai întâi de toate, trebuie să înțelegeți ce tranzacții contrapărți provoacă o eroare...

Primul pas. Găsiți documentul care provoacă eroarea.

Vă reamintesc că pot fi mai multe! În orice caz, algoritmul de căutare este simplu. În primul rând, trebuie să generați un card de cont 60.01 - acest lucru vă va permite să aflați în ce moment au apărut pentru prima dată sumele roșii de pe împrumut.

Captura de ecran arată un exemplu foarte simplu. Într-un caz real, lucrurile pot fi mult mai complicate din cauza un numar mare documente, dar principiul găsirii unei erori rămâne întotdeauna același.

Astfel, am aflat documentul care duce la eroare. Am stabilit și contrapartea și contractul, ceea ce este foarte important. Acum puteți seta cu ușurință un filtru (selectare) pentru acest furnizor și contract în cardul de factură, ceea ce vă va permite să scăpați de toate documentele inutile din raport și să vă concentrați pe găsirea erorii.

De asemenea, este important să nu fii distras de alte numere roșii ulterioare. În primul rând, trebuie să eliminați eroarea din documentele asociate cu primul sold negativ al contului din listă și apoi, dacă este necesar, să repetați operația pentru alte grupuri de documente (filtrați după alte contrapărți și contracte cu acestea).

A fost o parte importantă a articolului, dar fără JavaScript nu este vizibil!

Pasul doi. Remediați erori în documente

Revenim la OSV și deschidem direct din acesta documentul a cărui execuție provoacă o eroare. Motivele care pot duce la acest tip de eroare sunt discutate mai detaliat. Aici aș dori să explic principiul de bază al depanării.

Amintiți-vă că contul 60.01 este pasiv și este destinat să reflecte datoria față de furnizori. Și dacă da, atunci soldul de pe acesta este întotdeauna doar credit. În același timp, nu poate exista un sold negativ la împrumutul unui cont pasiv. Ce ne spune asta?

Orice intreprindere are nevoie de materiale si diverse servicii pentru a-si desfasura activitatile. Cel mai dificil lucru de urmărit în serviciile de contabilitate, deoarece nu întotdeauna semnează un contract. Și chiar și fără el, acțiunile sunt legitime.

În ce cazuri nu se semnează un contract la achiziționarea bunurilor? De exemplu, dacă un produs este cumpărat cu plată anticipată de la un furnizor care este cunoscut de mult. Pur și simplu este suficient să emiti o factură pentru plata livrării. Adesea indică doar cât timp trebuie să treacă suma. Însă devine din ce în ce mai fiabil să închei un contract, mai ales când vine vorba de servicii. Acestea reglementează orice relație între părțile la tranzacție.

Pentru a controla mai bine toate relatiile cu furnizorii, exista contul 60, unde circulatia fondurilor este controlata prin debit si credit. Aparține tipului activ-pasiv. Acesta reflectă următoarele informații despre debit și credit:

- Lucrări și servicii efectuate, inclusiv furnizarea de energie electrică, gaze și alte resurse importante.

- Bunuri excedentare și alte bunuri de valoare.

- Servicii de transport, logistică și comunicații furnizate.

- Fonduri în avans pentru expediere sau lucrări efectuate.

Contul 60, care este controlat prin credit și debit, reflectă mișcarea totală a fondurilor între firmă și furnizorii săi. Aici, baza pe care s-a făcut plata nu joacă un rol important, deși datoria ar trebui să se reflecte întotdeauna în documente.

Cum se efectuează calculul

Scorul 60 este apreciat de mulți contabili pentru simplitatea și ușurința de echilibrare. Aici, dacă firma primește un fel de produs sau serviciu, atunci operațiunea este un debit, iar dacă îl dă, atunci este un credit. În acest sens, contul 60 necesită o completare clară, fiecare operațiune trebuie să corespundă fie unui credit, fie unui debit. Dar pot apărea și alte probleme:

- dacă activitatea duce la îndatorare creditară;

- ce trebuie făcut dacă sunt furnizate servicii sau bunuri, dar plata nu a fost efectuată;

- ce trebuie făcut dacă nu există documente pentru calcul.

Scorul 60, pe care fiecare contabil ar trebui să-l dețină, ajută la rezolvarea tuturor acestor întrebări.

Cum se emite un cont 60

Ca orice document, factura 60 are o structură și reguli de proiectare clare. În general, putem spune că aici regulile sunt foarte asemănătoare cu forma generală unificată. Actul de acceptare și livrare, de altfel, nu este unificat. Dar trebuie să vă amintiți următoarele detalii:

- număr, data livrării;

- indicarea furnizorilor și a companiei gazdă;

- actul contractului încheiat, dacă este cazul;

- Date bancare.

La primirea documentelor primare, acestea sunt indicate în raport. Adesea, contul 60 este utilizat pentru decontări cu furnizorii, iar sistemul general de impozitare este aplicat. Aici trebuie să remediați următoarele înregistrări:

- cantitatea de bunuri acceptate;

- TVA pe lot;

- plata totala catre furnizor.

Cealaltă parte a raportării este decontarea cu intermediari. Scorul 60 aici constă din următoarele intrări:

- costul serviciului;

- plata TVA;

- deducerea TVA, dacă este cazul;

- costurile de transport si expediere.

Toate tranzacțiile sunt calculate într-un mod similar, de exemplu, pentru serviciile de comunicații, cablarea rețelelor electrice și așa mai departe. Pot fi adăugate articole individuale. Deci, dacă cumpărați echipamente pentru o companie, atunci trebuie să luați în considerare și costul serviciilor de instalare, conectare și întreținere.

Analytics în contul 60

Analiza în acest domeniu este efectuată pentru toate documentele, părțile la tranzacție și contracte. În final, pot apărea situații când bunurile au fost primite, dar nu au avut încă timp să plătească. Este și mai rău când ești îndatorat. Dacă sunt dezvăluite erori în calcule sau contracte, atunci documentul primește marcajul „revendicare”.

De asemenea, este foarte important ca între contrapărți să se realizeze o reconciliere sistematică a datelor. Într-adevăr, într-o companie, cifrele pot diferi din cauza calculului incorect, în urma căruia apar pretenții ale uneia dintre părțile la tranzacție. Reconcilierea documentelor pe principalele conturi: plata, rambursarea datoriilor, plata avansului.

Poate include și o plată în avans. Este o plată pentru un serviciu sau produs înainte ca acestea să fie primite, parțial sau integral. Aici, chiar înainte de primirea mărfii, există deja o creanță, aceasta se rambursează numai după primirea contravalorii. Din punct de vedere al contabilității, debitul merge mai întâi și abia apoi creditul.

Datele contabile analitice sunt importante, indică informații despre rezervele companiei. De exemplu, în analiză puteți găsi următoarele informații:

- despre documente și facturi, al căror termen de plată se apropie de sfârșit;

- despre documente, dacă termenul de plată a expirat și există o datorie;

- asupra biletelor la ordin emise;

- asupra împrumutului primit.

Dacă apare o situație când mărfurile au ajuns, dar compania nu dorește să plătească pentru aceasta și chiar dorește să o returneze, atunci produsele ar trebui să fie marcate ca „Debit 002”. Dacă, dintr-un motiv oarecare, mărfurile nu pot fi încă returnate, atunci aceasta va fi creditată. Pentru a determina corect prețul, se ia un analist al prețurilor similare pentru produse similare.

Dt 60 Kt 60— cablare, care, la prima vedere, poate părea incorectă. Este legal din punct de vedere contabil? Și dacă da, ce înseamnă intrarea Dt 60 Kt 60? Să luăm în considerare aceste întrebări în materialul nostru.

Cum se folosește contul 60?

În conformitate cu ordinul Ministerului Finanțelor al Federației Ruse „Cu privire la aprobarea Planului de conturi” din 31 octombrie 2000 nr. 94n (denumit în continuare Planul de conturi), c. 60 „Decontări cu furnizorii și antreprenorii” se utilizează pentru tranzacțiile contabile pentru următoarele relații de afaceri cu furnizorii:

- achiziționarea de bunuri și materiale;

- acceptarea lucrărilor finalizate;

- consumul de servicii prestate;

- livrari nefacturate.

- alte operațiuni care se reflectă în contul 60 și prevăzute de planul de conturi.

În același timp, subconturile din contul 60 sunt folosite pentru a detalia și reflecta corect informațiile despre tranzacții. Un punct important la deschiderea subconturilor, este necesară fixarea acestora în planul de conturi de lucru al companiei, care este aprobat prin politica contabilă.

Luați în considerare exemple de posibile subconturi pentru contul 60:

- 60.01 - decontari cu furnizorii si antreprenorii;

- 60.02 - decontari la avansuri emise;

- 60.03 - decontari la bilete la ordin emise;

- 60.04 - decontari pentru livrari nefacturate.

De asemenea, este posibilă deschiderea altor subconturi reglementate de planul de conturi de lucru al companiei.

În corespondență cu ce conturi se aplică debit 60 și credit 60?

În conformitate cu planul de conturi 60 este activ-pasiv, astfel încât atât debitul cât și creditul său pot fi folosite pentru înregistrări contabile. Debitul acestui cont este adesea folosit în corespondență cu conturile: 50 „Casiera”, 51 „Conturi de decontare”, 52 „Conturi valutare”, 55 „Conturi speciale în bănci”, 62 „Decontări cu cumpărători și clienți”, 76 „Decontări”. cu diferiti debitori si creditori etc. (conform instrucțiunilor pentru planul de conturi).

cont de credit 60 este adesea asociat cu astfel de conturi: 08 „Investiții în active imobilizate”, 10 „Materiale”, 15 „Achiziții și achiziții de valori materiale”, 20 „Producție principală”, 25 „Cheltuieli generale de producție”, 26 „Cheltuieli generale ”, 41 „Bunuri” și așa mai departe.

În plus, pentru contul 60 este posibil să se înregistreze și Dt 60 Kt 60, a cărui utilizare se datorează reflectării tranzacțiilor folosind diferite subconturi deschise pentru contul 60.

Ce înseamnă intrarea „Debit 60 Credit 60”?

Afișarea Dt 60 Kt 60 înseamnă rambursarea obligațiilor:

- pentru plata pe cheltuiala avansului achitat anterior (Dt 60,01 Kt 60,02);

- cambie (Dt 60,01 Ct 60,03);

- alte obligații care decurg din contul 60.

Utilizarea subconturilor ajută la reflectarea detaliilor unei tranzacții comerciale mai detaliat decât utilizarea intrării Dt 60 Kt 60. Să explicăm cu exemple.

Exemplul 1

SRL „Tsvetok” a încheiat un acord pentru achiziționarea de produse de la LLC „Lalea” în valoare de 153.400 de ruble. (inclusiv TVA 23.400 de ruble). Contractul prevedea plata în avans 100%. Pe 4 aprilie 2018, Flower a transferat 153.400 de ruble. la Tulip, iar pe 25 aprilie 2018, produsele au fost primite și creditate.

SRL „Flower” a reflectat în contabilitate următoarele tranzacții:

Prima opțiune (fără a utiliza subconturi)

- Dt 60 Kt 51- a fost transferată un avans de 153.400 de ruble.

- Dt 10 Kt 60 - sunt luate în considerare produsele în valoare de 130.000 de ruble.

- Dt 19 Kt 60 - TVA alocat în valoare de 23.400 de ruble. (fixat în factură).

- Dt 60 Kt 60- a fost compensată o plată în avans în valoare de 153.400 de ruble pentru plata datoriilor pentru produse.

- Dt 68 Kt 19 - a fost acceptat TVA deductibil 23.400 de ruble.

După cum puteți vedea, reflectarea înregistrărilor fără subconturi provoacă anumite inconveniente în analiza ulterioară a conturilor.

Opțiunea 2 (folosind subconturi)

- Dt 60.02 Ct 51 - a fost transferată o plată în avans de 153.400 de ruble.

- Dt 10 Kt 60,01 - produsele sunt acceptate pentru contabilitate în valoare de 130.000 de ruble.

- Dt 19 Kt 60,01 - TVA alocat în valoare de 23.400 de ruble.

- Dt 60,01 Kt 60,02 - a fost rambursată datoria pentru produse plătite în avans în valoare de 153.400 de ruble.

- Dt 68 Kt 19 - TVA deductibil în valoare de 23.400 de ruble.

Dacă decontările conform acordului sunt efectuate prin intermediul casieriei, înregistrarea Dt 60 Kt 51 se modifică la intrarea Debit 60 Credit 50. Cu toate acestea, în acest caz, trebuie să vă amintiți să respectați limita de decontare în numerar (100 de mii de ruble), dacă părțile la acord sunt o entitate juridică (sau o organizație și un antreprenor individual).

În ce situație este aplicabilă înregistrarea Debit 60 Credit 62?

Înregistrarea Debit 60 Creditul 62 reflectă rambursarea creanțelor reciproce către contrapărți - furnizor și cumpărător.

Exemplul 2

Mag LLC a semnat un contract pentru achiziționarea de bunuri de la Optovik LLC în valoare de 156.000 de ruble. (inclusiv TVA 23.796,61 RUB). Pe 14 martie 2018, Mag a plătit pentru costul mărfurilor (156.000 de ruble) și pe 17 martie 2018, a înregistrat mărfurile pentru suma specificată. 30 martie 2018 „Mag” a returnat marfa integral din lipsa cererii pentru aceasta.

OOO "Mag" a făcut următoarele înregistrări contabile:

Dt 60 Kt 51 —reflectat înainteplata pentru mărfuri 156.000 de ruble.

Dt 41 Kt 60 —a fost luat în considerare costul mărfurilor 132.203,39 ruble.

Dt 19 Kt 60 - reflectat TVA la intrare 23.796,61 RUB

Dt 68 Kt 19 - TVA acceptat pentru deducere în valoare de 23.796,61 ruble.

Dt 62 Kt 90 - returnarea mărfurilor 156.000 de ruble.

Dt 90 Kt 68 - TVA perceput 23.796,61 ruble.

Dt 90 Kt 41 - anulat costul mărfurilor132.203,39 RUB

Dt 51 Kt 62 - a fost returnată o plată în avans de 156.000 de ruble.

În practică, o situație de compensare a creanțelor reciproce este posibilă și dacă părțile nu au efectuat decontări în numerar. În acest caz, în exemplul nostru, în loc de postări Dt 60 Kt 51 și Dt 51 Kt 62, va apărea următoarea intrare:

Dt 60 Kt 62 - a fost efectuată compensarea obligațiilor în valoare de 156.000 de ruble.

IMPORTANT! Autoritățile fiscale consideră returnarea unui produs de calitate ca fiind o vânzare inversă (scrisoarea Ministerului Finanțelor din 18 februarie 2013 Nr. 03-03-06 / 1/4213).

Exemplu de cablare Dt 60 Kt 76

Să luăm în considerare încă o situație.

Exemplul 3

Sa luam conditiile din exemplul 2, dar vom fi de acord ca marfa de la furnizor nu a fost primita in totalitate. La acceptarea mărfurilor, Mag LLC a dezvăluit un deficit în valoare de 23.600 de ruble. (inclusiv TVA 3.600 de ruble) și a depus o reclamație la furnizor.

Dt 60 Kt 76— a fost făcută o cerere pentru lipsa de mărfuri 23.600 de ruble.

Dt 41 Kt 60 —reflectă valoarea mărfurilor acceptate 112.203,39freca.

Dt 19 Kt 60 - TVA de intrare reflectata 20.196,61freca.

Dt 51 Kt 76 —primit de la retur furnizorplata pentru mărfurile livrate insuficient în valoare de 23 600 RUB.

Rezultate

Contul 60 este prezent în aproape fiecare înregistrare a unei entități economice, formând tranzacții pentru bunuri, lucrări sau servicii achiziționate. Postarea Dt 60 Kt 60 vă permite să reflectați o tranzacție comercială destul de comună în practică - rambursarea datoriilor pentru mărfuri folosind plata în avans transferată furnizorului.

Ureaplasma trece de la sine (poate trece de la sine)?

Ureaplasma trece de la sine (poate trece de la sine)? Analiza PCR pentru a detecta chlamydia Chlamydia PCR cum se face

Analiza PCR pentru a detecta chlamydia Chlamydia PCR cum se face COC cu diferite doze zilnice: cum să alegi, o prezentare generală a celor mai bune medicamente

COC cu diferite doze zilnice: cum să alegi, o prezentare generală a celor mai bune medicamente Ureaplasma parvum: caracteristici, teste, simptome la femei și bărbați, ce este periculos, dacă este necesar să se trateze

Ureaplasma parvum: caracteristici, teste, simptome la femei și bărbați, ce este periculos, dacă este necesar să se trateze Tehnologii de bază pentru obținerea nanomaterialelor

Tehnologii de bază pentru obținerea nanomaterialelor Cum să spun ora în engleză?

Cum să spun ora în engleză? Introducere în analiza statistică multivariată

Introducere în analiza statistică multivariată